年 5%대 장기 정기예금상품에 관심을<br>세금우대 종합저축 한도액까지 넣어두고<br>고수익 투자자는 실적 배당형 상품이 유리

재테크 전문가들은 콜금리 인상의 여파로 은행예금 금리가 상승함에 따라 안정적 성향의 투자자라면 연5% 수준으로 금리가 높아진 정기예금에 관심을 둘 필요가 있다고 조언한다. 특히 정부가 금융상품의 세금우대 혜택을 대폭 축소하기에 앞서 ‘세금우대종합저축’을 한도까지 넣는 것이 좋다고 강조한다.

홍석철 국민은행 수신부장은 “계속되는 시중금리 인상으로 정기예금 금리가 지난해 초 연3%대에서 최근 5% 근처까지 높아졌다”며 “당분간 시중금리가 안정세를 보일 가능성이 높은 만큼 장기 정기예금 상품에 관심을 둘 필요가 있다”고 말했다. 그는 정부가 금융상품에 대한 세금혜택을 폐지하기 전에 가입하는 것이 좋다고 덧붙였다.

그러나 예금이자와 함께 대출이자 부담도 커지는 만큼 아직 갚지 않은 대출금이 있다면 먼저 갚는 게 필요하다고 지적했다. 또 장기로 투자하면서 고수익을 원하는 투자자라면 고정금리 상품보다 실적배당형 펀드 상품이 유리하다는 설명이다. 이창구 신한은행 PB 서울파이낸스센터 지점장은 “예금이자와 함께 대출이자도 높아지기 때문에 대출금을 먼저 갚아야 한다”며 “여유자금으로 장기투자를 생각한다면 고정금리 상품보다는 장기간에 안정적 수익을 기대할 수 있는 펀드 상품을 살펴보는 자세도 필요하다”고 조언했다.

한편 시중은행들은 금융통화위원회의 콜금리 인상에 맞춰 예금금리를 최고 최고 0.5%포인트 올리는 등 줄줄이 금리인상을 단행했다. 은행들은 금통위가 향후 통화정책을 변경할지 여부와, 양도성예금증서(CD) 금리로 대표되는 시중금리가 어떻게 움직이는지를 지켜보며 예금금리를 결정하겠다는 입장이다.

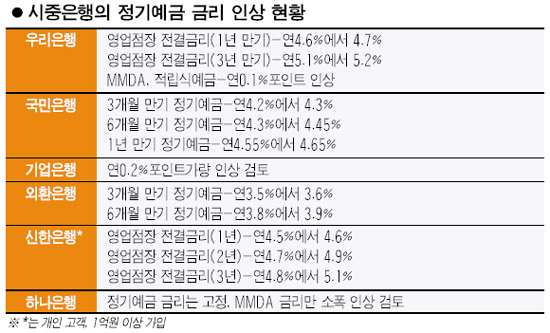

신한은 영업점장 전결금리를 최고 연0.3%포인트 인상하되 이달 말까지 한시적으로 최고 0.5%포인트까지 우대금리를 적용하기로 했다. 우리은행은 오는 14일부터 정기예금 금리를 최고 0.2%포인트 높인다. 국민은행의 1년 미만 정기예금 금리도 14일부터 최고 0.15%포인트 상승한다.

3개월 상품의 금리는 연4.2%에서 4.3%로, 6개월은 연4.3%에서 4.45%로, 1년은 연4.55%에서 4.65%로 조정된다. 외환은행도 3개월 만기 상품 금리를 연3.5%에서 3.6%로, 6개월 만기 상품을 연3.8%에서 연3.9%로 높였다. 하나은행은 7월 말 영업점장 전결금리를 0.3~0.5%포인트 올린 만큼 이번에는 MMDA 금리만 소폭 인상할 계획이다.

한편 저축은행은 예금금리를 올리지 않고 지켜보겠다는 입장을 보여 시중은행과 저축은행의 예금금리 차이가 더 좁혀질 전망이다. 계영시 한국저축은행 부사장은 “대출이 쉽지 않은 상황에서 예금금리를 올려 돈을 더 받기는 힘들다”며 “당분간 추이를 지켜보면서 관망하겠다”고 말했다.