|

|

|

|

위메이드 엔터테인먼트는 '미르의 전설2'라는 킬러 컨텐츠를 기반으로 중국 온라인 게임시장에서 한류를 주도하는 게임업체다.

지난해 12월 코스닥 상장을 시작으로 신규게임 런칭 및 신규사업 진출, 해외시장 공략 등을 통해 지속적으로 성장모델을 만들어 나가고 있다.

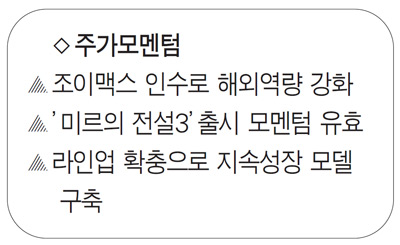

지난해 가파른 실적 증가를 기록했던 위메이드는 올 상반기에 다소 아쉬운 실적을 보이고 있다. 그러나 최근 조이맥스 인수로 글로벌 직접 서비스(GDS) 플랫폼을 확보하는 등 해외역량을 강화하고, '미르의 전설3' 상용화를 앞두고 있어 하반기 실적에 대한 기대감은 여전히 높다.

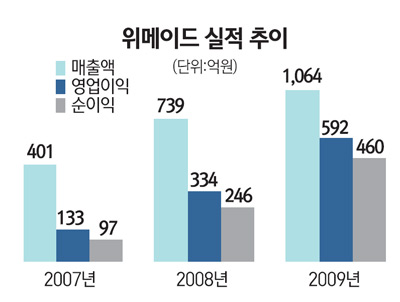

◇아쉬운 실적에도 긍정적 모멘텀 여전=지난해 위메이드는 눈부신 성장세를 보였다. 매출액은 1,063억원으로 전년보다 44% 증가했고, 영업이익과 당기순이익은 각각 전년보다 77%, 87% 급증한 592억원, 460억원을 기록했다.

하지만 올해는 지난해 같은 성장세를 기대하기 어려울 전망이다. 금융정보업체 에프앤가이드에 따르면 증권업계는 위메이드 올해 연간실적과 관련, 매출액은 1,069억원, 영업이익 452억원, 당기순이익 370억원 등으로 전망, 매출은 지난해와 비슷한 수준이지만 이익부문이 전년대비 줄어들 것으로 예상하고 있다.

올해 예상되는 실적둔화는 예상보다 더딘 '미르의 전설2'의 중국시장 회복세와 차기작인 '미르의 전설3''창천2' 등의 출시 지연 때문이다. 또 원화강세로 로열티가 하락하고, 외주개발비 등 지급수수료 증가로 마진이 줄어든 점도 실적의 발목을 잡았다.

하지만 증권업계에선 위메이드의 투자 메리트가 여전히 유효하다고 보고 있다. 중국시장에서 신규게임 출시로 86%에 육박하는 '미르의 전설2'의 절대적 매출의존도가 지속적으로 하락하겠지만, 강세는 여전할 것으로 예상된다.

또 삼성전자와 글로벌 제휴로 무선 단말기에 탑재되는 웹게임, 모바일 게임 수요가 증가할 것으로 전망되고 있으며, 최근 조이맥스 인수를 통해 GDS 역량이 강화된 만큼 하반기 해외진출 확대도 기대된다.

김석민 동부증권 연구원은 "위메이드는 조이맥스 인수를 통해 업계 최고의 GDS 플랫폼을 확보, 향후 실적개선과 해외역량의 강화가 예상된다"고 말했다.

◇하반기 사업영역 확장으로 성장모델 구축=위메이드는 무한경쟁에 돌입한 온라인 게임시장에 효과적을 대응하기 위해 다양한 연령층을 공략할 수 있는 게임 라인업을 확충하고, 웹게임, 모바일게임 등 플랫폼을 계속 확장해나갈 계획이다. 서수길 위메이드 대표는 "게임회사의 성공은 콘텐츠의 양과 질이 결정한다"고 강조, 게임을 기반으로 다양한 문화 콘텐츠를 육성해 글로벌 콘텐츠 디벨로퍼로 성장하겠다는 의지를 밝혀왔다.

이 밖에 브랜드 로열티를 높이기 위해 'e스포츠 프로게임단'을 만들어 국내 인지도를 강화하는 한편, 해외시장 공략을 위해 전세계 180개국에 공급채널을 갖춘 조이맥스를 인수하는 등 전세계에 직접 게임을 서비스할 수 있는 온라인 플랫폼도 갖췄다.

최병태 HMC투자증권 연구원은 "조이맥스의 주가 수준과 800억원 이상의 현금성 자산을 고려할 때 인수금액은 무리 없는 수준"이라며 "'미르의 전설3'의 중국 서비스가 상용화돼 의미 있는 매출을 기록할 경우 특별한 비용 증가 없이 위메이드의 영업이익률이 다시금 40% 중반 수준까지 회복될 것으로 보여 새로운 서비스 런칭에 따른 기대감도 여전히 유효하다"고 말했다.

| 애널리스트가 본 이회사 위메이드는 2000년 2월에 설립된 1세대 온라인 게임 개발사다. 주력 타이틀은 '미르의전설2'라는 무협 MMORPG(대규모 다중 사용자 온라인 롤플레잉 게임)로 중국에서만 누적회원 2억명에 누적매출 1조원을 초과하는 성공을 거두면서 2009년 12월에 코스닥 상장사가 되었다. 지금은 개발자 출신의 CEO를 중심으로 온라인 게임 개발을 지속하는 동시에 누적된 자산을 기반으로 퍼블리싱 사업도 병행하고 있다. 자체 개발 기대작은 2008년 출시한 창천의 후속작 창천2와 신규 타이틀 네드로 모두 MMORPG 장르의 게임들이다. 이 밖에도 슈팅, 캐주얼, RPG 등 다양한 장르의 게임들을 직접 개발하거나 퍼블리싱해 서비스할 계획이다. 스마트폰의 보급으로 화두가 되고 있는 모바일 게임 시장은 자체개발과 제휴를 동시에 추진 중이다. 내부적으로도 모바일 게임 개발 팀이 있을 뿐 아니라 넥슨모바일 창립자이자 넥슨 대표이사를 역임한 권준모 대표가 설립한 네시삼십삼분에 투자한 2대주주이기도 하다. 특히 최근에는 온라인 게임 실크로드의 글로벌 서비스로 2009년 6월 코스닥에 상장한 조이맥스의 지분25.8%와 경영권을 인수했다. 1997년 설립된 조이맥스는 2005년 상용화한 실크로드가 매출의 90% 이상을 차지하며 이를 바탕으로 2009년 코스닥 시장에 등록한 우량 중견 개발사로 가장 큰 메리트는 글로벌 직접 서비스(GDS)방식을 채택함으로써 해외 진출이 용이하고 해외 매출의 수익성이 매우 높다는 점에 있다. 또한 기존 강점으로 가지고 있는 서버기술은 활용도 면에서 높아 위메이드의 기업가치 향상에 긍정적으로 판단된다. 위메이드는 조이맥스의 GSP를 통해 다양한 장르의 게임들을 전 세계 시장에 직접 서비스할 수 있는 채널을 확보하게 된 것이다. 향후 중국에서 미르의 전설 시리즈와 창천, 국내에서 창천 2와 천검영웅전, 판타지풋볼매니저 등의 다양한 신작에서 발생하는 매출이 조이맥스 인수를 통한 글로벌 마케팅 시너지로 확대돼 동사 실적 개선에 크게 기여할 것으로 기대된다. 여기에 지속적인 성장세가 유지될 것으로 보이며 풍부한 현금을 바탕으로 다양한 신성장 동력을 발굴할 것으로 판단된다./나태열 한화증권 연구원 |