업계 구조조정 따라 상위권 업체 수익성 향상 기대<br>하나투어·모두투어 등 비중 확대 해볼만

원ㆍ달러 환율이 달러당 1,200원대로 하향 안정화되자 여행주가 수혜를 만끽할 것으로 기대된다. 특히 원화 가치 상승에 따른 여행 수요 확대와 함께 여행업의 구조조정으로 살아남은 업체들의 수익성은 더욱 높아질 것으로 전망되는 만큼 여행 관련 주식 비중을 확대해야 한다는 주장도 나온다.

굿모닝신한증권은 14일 “지난 1년간 여행업종은 중장기적으로 봤을 때 2보 전진을 위해 1보 후퇴하는 기간을 보냈다”며 “앞으로 상위권 업체들이 시장지배력 확대를 발판으로 큰 폭의 이익성장을 보일 것”이라고 전망했다.

심원섭 굿모닝신한증권의 연구원은 “출국수요가 1ㆍ4분기에 전년 동기 대비 36.4% 감소했지만 매월 감소폭이 축소되고 있어 오는 8월이면 증가세로 반전될 것”이라며 “▦환율 하락 ▦해외여행 주요 타깃층의 소득수준 확대 ▦부의 효과에 따른 소비증가 가능성 등을 감안할 때 해외여행 수요는 하반기로 가면서 빠르게 회복될 것으로 예상된다”고 밝혔다.

특히 여행업의 구조조정에 따라 여행수요가 회복되면 그 수혜는 상위권 업체들이 독차지할 것으로 분석됐다. 심 연구원은 “지난 2008년 7월 6,868개를 정점으로 매월 100여개의 여행업체가 폐업하고 있을 정도”라며 “이런 추세는 당분간 지속될 것으로 예상되는데 이렇게 될 경우 항공권판매 매출비중이 낮고 항공사와 거래규모가 큰 상위권 여행사들이 수혜를 누릴 것으로 기대된다”고 분석했다.

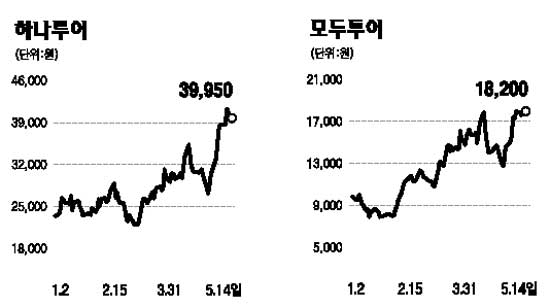

이에 따라 하나투어와 모두투어의 주가 상승 잠재력이 높은 것으로 평가됐다. 심 연구원은 “환율 하향 안정으로 업황이 회복될 경우 최대 수혜는 하나투어와 모두투어가 누리게 될 것”이라며 “두 업체는 오는 2ㆍ4분기부터 영업이익이 전년 동기보다 증가세로 반전될 것”이라고 전망했다. 목표주가로는 하나투어는 5만3,800원, 모두투어는 2만6,200원을 제시했다.