내수회복 수혜…이익 모멘텀 강화<br>백화점·할인점 판매 호조로 성장세 당분간 지속 전망<br>목표주가 50만원대로 상향

유통주의 대명사인 신세계는 내수 회복의 대표적인 수혜주로 꼽히고 있다. 지난달 중순 이후 주가 조정에도 불구하고 대다수 증권사들은 목표주가로 50만원대를 제시하고 있는 상황이다. 지난해 11월 실적이 시장 기대치를 충족함에 따라 경기 회복에 따른 이익 성장세가 확인됐다는 게 전문가들의 견해다.

◇목표주가 상향조정 잇달아= 신세계의 지난 11월 실적이 양호한 수준으로 평가되면서 목표주가의 상승 행진이 이어지고 있다. 삼성증권은 최근 “지난해 11월 실적은 이익 성장세가 이어지고 있다는 사실을 확인해줬다”며 “할인점 시장이 구조적 성장을 지속하고 있고, 높은 진입장벽으로 사업 안정성이 높다”며 목표주가를 기존의 43만원에서 51만원으로 올렸다.

CJ투자증권도 “10월에 이어 11월에도 두 자리수 성장세를 유지했고 소비 개선이 본격화되면 실적상승의 지렛대로 작용할 것”이라며 목표주가를 기존의 46만1,000원에서 50만7000원으로 올렸다.

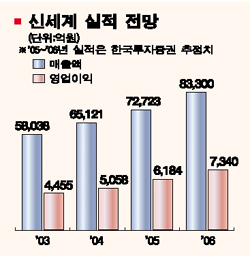

메리츠증권 역시 “신세계의 밸류에이션이 매력적”이라며 “올해 영업이익이 올해보다 24.7% 늘어난 7,697억원을 기록하는 등 이익 모멘텀이 강화될 것”이라며 적정주가를 55만5,000원으로 상향 조정했다.

유주연 메리츠증권 애널리스트는 “할인점 부문에서 절대 강자 위치에 있는 데다 신규 출점 등으로 추가 성장 여력이 충분하다”며 “백화점 부문의 시장점유율도 2004년 13%에서 내년에는 15% 수준까지 확대될 것”이라고 말했다.

현대증권의 경우 “11월 할인점 부문의 매출 증가가 기대치에 미치지 못했다”면서도 “12월 성수기 진입에 따른 실적 개선으로 주가 재평가가 지속될 것”이라며 ‘매수’ 투자의견과 적정주가 54만원을 유지했다.

◇이익 모멘텀 기대감 높아= 내수 회복에다 지난달 이후 예년보다 추운 날씨, 증시 호황 등도 신세계의 매출 증가에 한몫을 할 것으로 예상된다. 이상구 현대증권 애널리스트는 “추운 날씨와 세일 기간, 주식시장 강세 등으로 소비 활동이 활발해지면서 이익 모멘텀이 강화될 것”이라며 소매업종에 대해 ‘비중확대’ 의견을 제시했다. 업종내 최선호주로는 신세계와 현대백화점을 꼽았다.

게다가 재개관한 백화점 본점과 강남점, 이마트 대형 신규점 등의 판매 호조도 실적 개선 전망에 힘을 더하고 있다. CJ투자증권은 “주력 성장 동력인 할인점 이마트의 점포수가 지난해 말 79개에서 내년 100까지 늘어나면서 성장 전략에 의한 이익확대 기조가 당분간 지속될 것”이라고 전망했다.

박진 우리투자증권 애널리스트는 “할인점에 이어 백화점 부문에서 입지를 강화, 올해 영업이익 증가율이 29.9%로 지난해 22.0%보다 높아질 것”이라며 투자의견 ‘매수’, 목표주가 53만2,000원을 제시했다. 그는 특히 “신세계가 올해 국내 유통업계 최초로 외형 10조원 시대를 열고 패션연구소 설치 등 전사적으로 패션 부문에 집중한다는 계획을 갖고 있어 주목된다”고 덧붙였다.

◇롯데쇼핑 상장 등 경쟁 격화가 변수= 롯데쇼핑 상장에 따른 영향은 의견이 엇갈리고 있다. 김영록 한국투자증권 애널리스트는 “할인점 중심의 투자 전략, 막강한 시장 지배력 등을 감안하면 롯데쇼핑 상장에도 성장성을 이어갈 것”이라면서도 “업체간 경쟁 심화는 장기적으로 위험 요인”이라고 말했다.

반면 롯데쇼핑 상장이 주가 측면에서 신세계에 호재라는 의견도 많다. 박진 애널리스트는 “롯데쇼핑 상장은 내수시장 회복과 함께 유통주에 대한 관심을 높이는 계기가 될 것”이라며 “신세계와 롯데가 각각 할인점과 백화점 대표주로 받아들여질 가능성이 커 영향이 제한적”이라고 말했다.