홈

경제·금융

경제·금융일반

[파이낸셜 포커스] 가계대출 증가속도 가팔라 '메스'

입력2011.10.04 17:52:29

수정

2011.10.04 17:52:29

수술대에 선 신협·새마을금고<br>감독 사각지대에 부실 채권비율도 높아<br>글로벌 금융위기 이후 건전성 문제 잇달아<br>김석동 위원장 "소관부처 떠나 철저 점검"

신용협동조합과 새마을금고는 저축은행과 비슷한 성격의 업무를 하고 있어 글로벌 금융위기 이후 건전성 문제가 계속 제기돼왔다. 지난 5월23일에는 권혁세 금융감독원장이 주례 임원회의에서 "신협 등 상호금융기관의 자산이 빠르게 늘고 있다"며 경고장을 보내기도 했다. 그만큼 신협과 새마을금고는 올 들어 계속 금융감독 당국의 골칫거리였다. 김석동 금융위원장이 저축은행과 카드사에 이어 신협과 새마을금고를 수술 대상으로 지목한 것은 이들 업종의 문제를 더 이상 두고 볼 수 없는 상황이라는 판단 때문으로 풀이된다.

지금까지 신협과 새마을금고는 저축은행 때문에 금융 당국의 우선 순위에서 밀려 있었다. 당장 눈앞의 저축은행 구조조정이 우선이어서 신협과 새마을금고는 제대로 들여다보지 못한 것이다. 하지만 저축은행 구조조정이 일단락돼 다음 위험요소인 신협 등 상호금융기관을 집중적으로 점검할 수 있게 된 것이다. 금융감독원도 이 같은 구조조정의 순서에 맞춰 그동안 부실 신협에 대한 고강도 점검 작업을 벌여온 것으로 알려졌다.

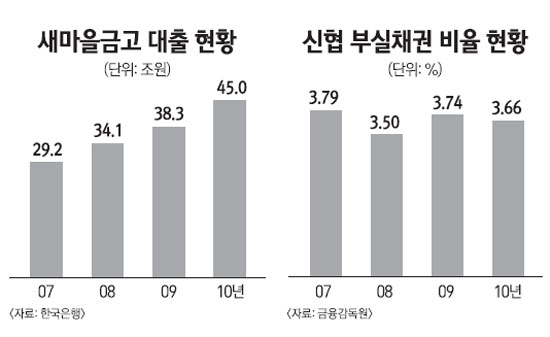

실제 신협은 최근 부실채권 비율이 6% 수준인 것으로 알려졌다. 신협에 농ㆍ수협ㆍ산림조합을 포함한 전체 상호금융기관의 부실 채권비율이 4%대인 것과 비교하면 상대적으로 높은 수준이다.

새마을금고의 경우에는 행정안전부가 주무 부처여서 금감원의 감독의 손길이 미치지 않는다. 김 위원장이 이날 "신협과 새마을금고는 상호금융적 성격을 가진다는 측면에서 유사한 기관"이라며 "소관부처를 떠나 위험요인이 없는지 철저히 점검해 사전적으로 대비할 필요가 있다"고 말한 것도 이 때문이다.

감독 당국은 신협과 새마을금고가 최근 들어 자산을 크게 늘린 점도 주목하고 있다. 짧은 기간 내에 대출을 급격하게 늘리면 반드시 부실이 생긴다는 게 감독 당국의 판단이다.

신협의 7월 말 기준 대출잔액은 29조4,310억원으로 2년 전(21조1,224억원)에 비해 39.3%나 불어났다. 새마을금고의 경우 7월 말 현재 대출잔액은 49조5,292억원으로 2년 새 몸집이 43.1%나 커졌다.

아울러 신협과 새마을금고는 총부채상환비율(DTI)이나 담보인정비율(LTV)을 지키지 않고 대출을 해주다가 감사원으로부터 감사를 받았을 때 적발된 사례가 많았다. 부동산 경기 하락이 지속될 경우 이런 대출들이 문제가 될 수 있다는 게 감독 당국의 판단이다.

금융감독 당국의 관계자는 "올 들어 신협과 새마을금고가 가계대출을 크게 늘리고 있다"며 "전체적인 가계부채 관리 차원에서라도 신협과 새마을금고의 대출 및 여신건전성 현황을 점검할 필요가 있다"고 설명했다.

하지만 일부에서는 저축은행의 구조조정이 일단락되지 않은 시점에서 금융 당국의 수장이 또다시 구조조정의 표적을 언급한 것이 적절한지에 대한 논란도 없지 않다. '구조조정의 전선'을 지나치게 확산시킬 경우 시장의 불안을 오히려 증폭시킬 수 있다는 뜻이다.

당사자인 신협에서도 불만의 목소리가 나오고 있다. 신협의 한 관계자는 "그동안 자율적으로 구조조정을 꾸준히 해왔다"며 "당국의 수장이 인위적 구조조정을 언급함에 따라 괜스레 일선 조합들이 동요할 우려가 있다"고 걱정을 표시했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>