|

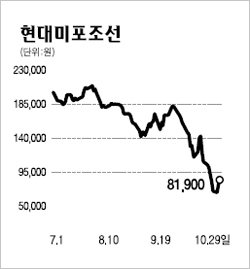

현대미포조선의 올 3ㆍ4분기 영업실적은 매출액이 30.3% 증가한 9,123억원, 영업이익은 44.0% 증가한 1,329억원, 영업이익률은 2ㆍ4분기 대비 1.2%포인트 낮아진 14.6%로 추정된다. 영업이익률 하락은 후판 가격 인상폭이 컸기 때문이다. 하지만 경쟁 조선사와 동일하게 후판 재고분을 2개월 이상 확보했으며 상대적으로 수익성이 낮은 컨테이너선 매출이 줄어든 대신 고수익성 PC선 투입이 늘었다. 이에 따른 생산성 및 원가율 개선으로 영업이익률 하락폭이 예상보다 축소될 것으로 보인다. 현대미포조선은 조선사업만을 영위하고 있어 후판 가격 인상에 상대적으로 노출 비중이 높으나 현대중공업그룹이 조달하는 후판ㆍ엔진 등 원자재 수급이 원활하고 상대적으로 저렴한 원자재 구입이 가능한 장점이 있다. 세계 경기둔화, 철강 시황위축, 선급용 후판 수급상황을 고려하면 선급용 후판 가격 상승은 거의 막바지 단계에 이른 것으로 보인다. 후판 공급량이 증가되면서 향후 선급용 후판 가격의 추가적인 상승폭은 제한적일 것으로 예상된다. 따라서 오는 2010년 이후 후판 수급은 큰 전환점을 맞을 것으로 전망된다. 현대미포조선은 순 환노출(Net exposure)에 대해 현금흐름 위험회피 회계를 적용하고 있다. 금융위원회에서 회계 개선방안을 발표했고 이를 올 3ㆍ4분기 실적부터 적용할 수 있을 것이라고 밝혀 자본잠식 논란은 사라질 것으로 예상된다. 목표가 12만원으로 제시한다.