홈

경제·금융

경제·금융일반

주택대출 금리부담 더 커진다

입력2007.04.29 17:21:20

수정

2007.04.29 17:21:20

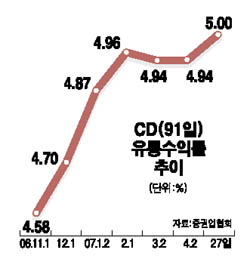

CD금리 5%로 뛰어 4년만에 최고…이번주 0.02~0.03%P 올라

단기자금 시장의 금리 상승세가 주택ㆍ신용 등 가계대출 금리 오름세로 이어지면서 서민들의 이자부담이 가중될 전망이다. 가계대출 금리의 기준이 되는 양도성예금증서(CD) 금리 상승 추세가 지속될 경우 가계부채가 위험수준에 도달할 수 있다는 지적도 나온다.

29일 증권업협회와 은행업계에 따르면 지난주 CD금리가 0.05%포인트 오른 5.0%로 마감, 지난 2003년 3월 이후 최고치를 기록하면서 시중은행들은 지난주에 이어 이번주에도 0.02~0.03%포인트씩 주택담보대출 금리를 인상할 예정이다.

신한은행은 이번주 주택대출 금리를 연 5.98~7.08%로 일주일 전보다 0.03%포인트 올리고 우리은행도 연 5.88~7.18%로 0.03%포인트 높였다. 국민은행도 연 5.68~7.28%로 전주보다 0.02%포인트 인상했다. 다른 은행들도 변동금리부 주택대출 금리를 지난주보다 0.02~0.03%포인트씩 올리기로 했다.

시중은행의 가계대출 금리 인상으로 고객들의 부담도 가중되고 있다. 한국은행에 따르면 예금은행의 3월 중 가계대출 가중평균금리는 6.32%로 2월에 비해 0.07%포인트 높아졌다. 이중 주택담보대출 금리는 6.20%로 0.02% 올랐지만 신용대출 금리는 6.58%로 0.17%포인트나 상승했다.

대부분 변동금리인 주택담보대출 잔액이 280조원에 달한다는 점을 감안하면 대출이자가 0.04%포인트만 올라도 1,000억원의 추가 부담이 발생한다. 신용대출은 400조원가량으로 이자 상승에 따른 추가 부담이 더 큰 상황이다.

한은은 은행들의 지급준비율 마감일인 오는 5월7일까지 추가적인 유동성 공급을 계획하지 않고 있다고 밝혀 단기금리의 추가 상승에 따른 가계대출 금리 인상 가능성이 높아진 상황이다.

국민은행의 한 관계자는 “대출자들은 이자와 세금 부담이 높아지는 상황에서 집도 팔리지 않는 딜레마에 빠졌다”며 “아직까지는 버틸 수 있지만 이자와 세금 부담이 가중되면 매물을 쏟아낼 가능성도 배제할 수 없다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>