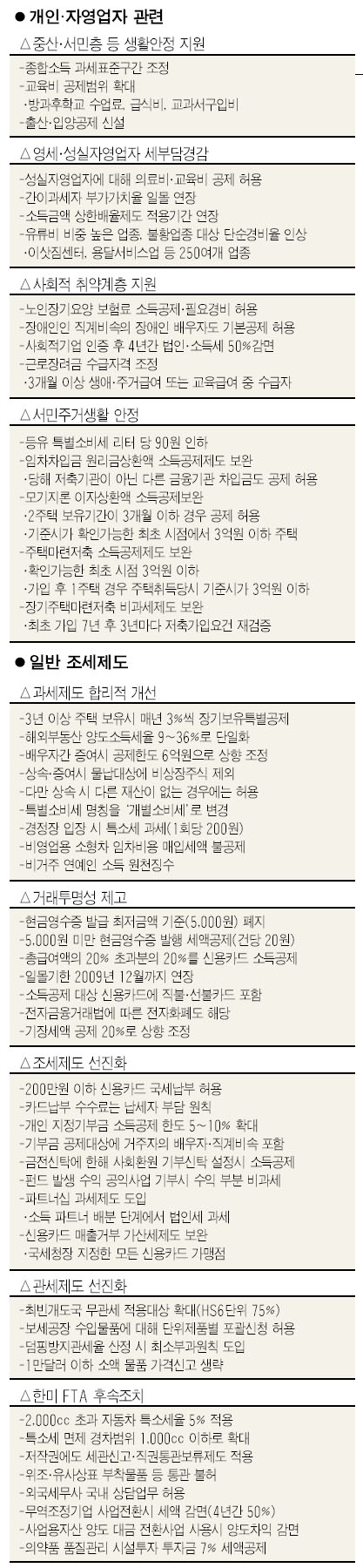

현금 영수증등 6가지 모두 충족해야 소득공제<br>소매업 간이과세자 부가가치율 일몰기한 2년 연장

이번 세제개편안의 특징 중 하나는 근로소득자에게만 허용되던 의료비와 교육비 공제가 자영업자에게도 허용된다는 점이다. 근로자와 자영업자의 소득공제 형평성을 맞춘다는 취지지만 자영업자의 소득탈루율이 근로자보다 높은 점을 고려해 신용카드 가맹, 복식장부 사용, 사업용 계좌 계설 등 엄격한 요건을 두기로 했다. 재정경제부는 성실 자영업자의 의료ㆍ교육비 공제효과를 2년 동안 점검해 자영업자의 소득공제 확대 적용 여부를 검토할 계획이다.

의료ㆍ교육비 공제 대상인 자영업자가 근로자 평균 수준인 730만여원의 공제를 받는다고 가정하고, 4인 가족 소득 3,000만원을 기준으로 적용하면 세부담은 현행 330만여원 수준에서 204만여원으로 125만원가량 줄어들 것으로 예상된다. 재경부의 한 관계자는 “최근 수년 동안 자영업자의 세원투명성이 높아지면서 2006년 종합소득세 자진신고납부액이 3조원으로 전년보다 30% 이상 증가했다”며 “일단 의료ㆍ교육비 공제부터 시작해 결과를 봐가며 타항목으로 확대를 검토할 것”이라고 말했다.

그러나 유리지갑으로 불리는 근로소득자와 여전히 소득탈루가 많은 편인 자영업자간 차이를 고려해 교육비와 의료비 공제 혜택을 받을 수 있는 자격을 엄격히 했다. 재경부는 공제대상 사업자를 ‘성실 자영업자’로 분류하고 그 요건으로 ▦ 신용카드ㆍ현금영수증 가맹 사업자 ▦ 복식장부 기장ㆍ비치 및 신고 ▦ 사업용 계좌 개설 및 금융기관을 통해 사용할 금액의 3분의2 이상 실제 사용 ▦ 전년 대비 수입금액 1.2배 초과신고 및 소득금액 1배 이상 유지 ▦ 3년 이상 계속 사업 영위 ▦ 최근 3년간 조세범으로 처벌받거나 세금 체납이 없을 것 등 6가지를 모두 충족하도록 했다.

다만 사업자가 과세기간에 수입금액을 줄여서 신고한 규모가 전체 수입금액의 20% 이상이거나 과다계상한 경비가 전체의 20% 이상인 경우에는 공제분을 추징하고 3년 동안 공제혜택을 주지 않기로 했다.

개편안은 또 영세 자영업자의 세부담을 덜기 위해 소매업과 음식ㆍ숙박업에 대한 간이과세자 부가가치율 일몰기한을 오는 2009년 12월로 2년 연장하기로 했다. 부가세 간이과세제도는 연간 매출액 4,800만원 미만 사업자의 납세편의를 위한 제도로 부가가치율은 소매업 15%, 음식ㆍ숙박업 30%다.