대출조건 너무 까다로워 혜택 받을 사람 적을듯<br>담보·보증서등 요구많아 "문턱높이 여전" <br>"자금한도 늘리고 담보비율 탄력 운용을"

경기도 성남에 신혼 집을 구하고 있는 박모(30)씨는 부족한 전세자금을 대출받기 위해 여러 은행을 찾아다녔지만 대출조건에 해당되지 않는다는 대답만 듣고 발길을 돌렸다. 박씨는 “결국 신용대출을 통해 어렵게 전세자금을 마련했는데 전셋값이 계속 뛰고 있어 걱정”이라며 우울해 했다.

정부가 전세시장 안정을 위해 전세자금 대출을 확대하겠다는 방침을 밝혔지만 그 실효성에 의문이 제기되고 있다. 정부의 전세자금 대출조건이 매우 까다로워 혜택을 받는 사람의 수가 극히 제한적이기 때문이다.

정부의 ‘영세민 전세자금 대출’이나 ‘근로자ㆍ서민 전세대출’은 국민주택기금을 재원으로 하고 있다. 정부 돈을 국민ㆍ우리은행ㆍ농협 등 3개 금융기관에 위탁, 서민에게 저리로 전세자금을 대출해주는 시스템이다. 하지만 박씨처럼 대출 상담을 받아본 사람들은 까다로운 조건 때문에 발길을 돌리는 경우가 많다. 대출에 필요한 서류와 조건을 맞추기 힘들기 때문이다.

근로자ㆍ서민 전세자금대출은 연간 소득 3,000만원 이하의 무주택자를 대상으로 하며 담보의 종류에 따라 3,000만원에서 6,000만원까지 한도가 설정돼 있다. 대출금리는 최저 연 4.5%이며 전세금의 70%까지 대출받을 수 있다. 영세민 전세자금대출은 만 20세 이상의 무주택 세대주가 대상이며 서울은 3,500만원까지, 수도권ㆍ광역시는 2,800만원까지 대출이 가능하다. 금리는 최저 연 2.0% 가능하며, 전세금의 70%까지 대출받을 수 있다.

하지만 근로자ㆍ서민 대출의 경우 주택금융공사의 신용보증서를 담보로 제공하거나 연대보증인을 세워야 하는 등의 부대조건이 붙어 있고 영세민 대출은 지방자치단체장의 추천서가 필요하다. 주택금융공사의 신용보증서를 받는 경우에는 대출금액의 1%를 보증수수료로 내야 한다.

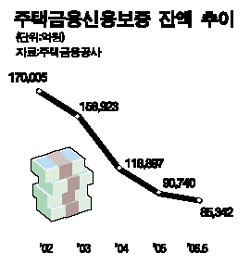

주택금융공사의 신용보증서나 연대 보증인이 없을 경우 집주인의 임차보증금 확약서를 받아오면 대출을 주지만 집주인으로부터 확약서를 받기도 쉽지 않은 일이다. 때문에 주택금융공사의 전세자금대출 보증잔액은 최근 몇 년간 급감하고 있다.

까다로운 대출조건 때문에 정부 자금을 못 얻는 서민들은 은행은 물론 캐피털ㆍ대부업체의 대출상품에 눈을 돌리지만 높은 금리를 물어야 한다. 은행권의 전세자금대출상품은 신용대출과 다름없어 금리가 높다. 아울러 제2금융권의 전세자금 대출은 은행권보다 금리가 높아 이자 부담이 만만치 않다.

전문가들은 전세가격 상승분을 반영, 전세자금의 한도를 늘리고 담보인정비율(LTV) 등을 탄력적으로 운영하는 등 대출조건을 완화하는 방안을 시급히 마련해야 한다고 지적한다. 은행권 대출 담당자들은 “정부가 지금까지 수 차례 전세자금대출 확대 방안을 밝혔지만 임시 방편을 내놓았을 뿐”이라며 “지금도 조건 완화와 같은 근본적인 치유책이 없다”고 말했다.