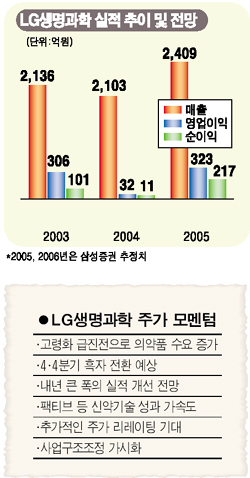

올 4분기 흑자전환 전망속<BR>‘팩티브’ 매출 본격화 앞둬 수익성 개선 두드러질듯

LG생명과학은 최근 국내 최고의 바이오 기업으로서 가치가 또다시 부각되고 있는 종목이다. 특히 올 3ㆍ4분기에 2분기 연속 적자를 기록했지만 4ㆍ4분기 흑자 전환 할 것으로 전망된다.

제약 업종은 내년에도 ▦인구 고령화 급진전에 따른 관련 의약품 수요 증가 ▦제네릭 시장의 성장세 지속 ▦신약개발 성과의 상업화 성공 등에 힘입어 주가 리레이팅 과정이 지속될 것으로 보이는 게 긍정적이다.

굿모닝신한증권은 “내년 월별 원외 처방 증가율은 올해 수준인 월평균 17.2% 성장보다 낮을 것으로 보이지만 여전히 두자리 수 성장은 가능할 것”이라며 “올해의 외형성장에 이어 내년에는 수익성 개선 효과가 두드러질 것으로 보인다”며 제약업종에 대해 긍정적인 관점을 유지했다.

굿모닝신한증권은 특히 LG생명과학에 대해 “현재 진행 중인 신약인 ‘팩티브’의 미국 판매처 다양화 계약이 체결될 경우 내년에는 본격적인 매출이 발생할 것”이라며 “기술 수출의 가능성이 더욱 높아지면서 주가 상승의 모멘텀이 될 것”이라고 분석했다.

LG생명화학의 경우 올 4ㆍ4분기에 2분기만의 적자 전환, 신약 개발 성과 가시화 등이 기대된다는 게 전문가들의 분석이다. 신영증권은 “LG생명과학이 내년에 서방형 인간성장호르몬의 판권 매각과 정밀화학의 매각으로 수익성 개선을 보일 것”이라며 투자의견 ‘매수’와 6개월 목표주가 8만8,500원을 제시했다.

권해순 신영증권 애널리스트는 “2000년 이후 국내에서 시작된 바이오테크 열풍에서 국내 기업 중 성과가 가시화되고 있는 기업은 LG생명과학이 유일하다”며 “올해 성장성이 정체되고 수익성이 악화됐지만 겉모습은 중요하지 않다”고 평가했다.

수익성도 빠르게 개선되고 있다. 한화증권은 “올 3ㆍ4분기 적자 기록으로 시장의 우려가 커졌지만 4ㆍ4분기에는 일반 매출의 증가와 기술 수출료의 유입 등으로 흑자로 전환할 것”이라고 말했다.

특히 오는 2007년 항생제인 팩티브, 바이오 제네릭 의약품, 혼합백신의 수출 실적이 본격적으로 반영되고 오는 2009년에는 서방형 인간성장호르몬 후발주자로 재조합 인간성장호르몬 시장에 완성 의약품을 발매할 예정이라는 게 호재다.

대신증권도 LG생명과학에 대해 “내년부터 팩티브의 매출 본격화와 기존 주력 품목의 매출증가 지속으로 수익성이 대폭 개선될 것”이라며 투자의견 ‘매수’와 목표주가 6만800원을 제시했다. 대신증권은 “서방형 성장호르몬이 임상 3단계 진입이 예정돼 있어 제2의 팩티브가 될 가능성이 높고 B형 간염치료제는 다국적 임상 2상을 준비 중으로 조만간 큰 폭의 실적 호전이 가능할 것”이라고 평가했다.

CJ투자증권 역시 “지금은 4ㆍ4분기 영업이익 흑자 전망과 주가 모멘텀 부각 등에 관심을 기울여야 한다”며 ‘매수’ 의견을 유지했다.