"건화물선 운임 상승…향후 2~3년호황"<br>대한해운·한진해운등 매력…컨테이너선株도 반등 전망

해운회사들의 주가가 앞으로 2~3년 이상 순항할 것이라는 전망이 이어지고 있다. 철광석ㆍ석탄 등 원자재 가격 강세가 지속되면서 이를 운반하는 건화물선 운임이 상승할 것이라는 분석에 따른 것이다. 또 수급개선에 따른 컨테이너선 운임도 오르고 있어 컨테이너선사들도 주가 상승 가능성이 큰 것으로 예상됐다.

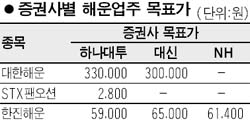

8일 대신증권은 해운업에 대해 ‘비중확대’ 의견을 유지하고 대한해운의 목표가를 42.9% 상향 조정한 30만원으로 제시했다. 하나대투증권도 “해운산업이 건화물선을 중심으로 향후 2~3년간 호황을 누릴 것”이라며 비중확대 의견을 밝혔다. 하나대투증권은 대한해운의 목표가를 33만원, 한진해운 5만9,000원, STX팬오션 2,800원으로 제시했다.

해운업황을 긍정적으로 보는 가장 큰 이유는 철광석ㆍ석탄과 같은 원자재를 싣는 건화물 시장이 지난해 하반기부터 초강세를 보이고 있기 때문이다. 중국ㆍ인도를 비롯한 신흥 경제대국의 원자재 수요 급증으로 앞으로도 상당기간 이를 나르는 건화물선 운임이 상승세를 이어갈 것으로 전망된다. 주익찬 하나대투증권 연구원은 “철광석과 석탄 가격이 향후 1년간 각각 10%, 15% 이상 상승할 것으로 전망되며 이에 따라 건화물선 운임도 높은 수준을 유지할 것”이라고 말했다.

그동안 보합세를 보였던 컨테이너선사들의 주가도 반등할 것으로 예상됐다. 양지환 대신증권 연구원은 “아시아~유럽 노선의 수급 개선에 따라 올해 턴어라운드에 성공한 컨테이너 운임은 앞으로도 지속적으로 상승할 것”이라고 예측했다. 이에 따라 “국내 컨테이너선사들의 영업이익률도 높아질 것”이라고 덧붙였다.

해운업황 호조에 따라 대한해운ㆍSTX팬오션ㆍ한진해운 등에 대해 매수 의견이 잇따랐다. 주 연구원은 “특히 대한해운은 주가가 국내외 해운선사들에 비해 상대적으로 저평가돼 있다”고 평가했다. 그러나 전문가들은 현대상선에 대해 컨테이너 운임 상승으로 영업이익이 증가할 것으로 보이지만 현재 타 해운사에 비해 주가메리트가 크지 않다고 분석했다.