홈

경제·금융

경제·금융일반

저축銀 부실·규제·자금난 '3중고'

입력2011.01.02 16:50:23

수정

2011.01.02 16:50:23

'눈덩이' PF 대출에 신용등급 잇따라 하향<br>자금 조달원가 상승으로 돌려막기도 한계<br>수신·대출 기반 흔들…"후유증 심화될듯"

'호랑이굴 겨우 벗어났는데 토끼뜀 뛰어야 할 지경.'

경인년 최악의 순손실을 기록했던 저축은행이 신묘년에 들어서도 심각한 후유증에 시달릴 것으로 전망된다. 수신과 대출 기반이 흔들리고 있는 가운데 부동산 프로젝트파이낸싱(PF)대출의 부실 위험은 언제 터질지 모르는 시한폭탄으로 작용하고 있다. 설상가상으로 저축은행권은 최근 줄줄이 신용등급 하향 조치까지 당하면서 삼중고에 허덕이게 됐다.

◇자금 돌려 막기도 한계=저축은행권이 직면하게 된 가장 큰 위기는 자금 돌려 막기가 점점 더 어려워지고 있다는 점이다. 저축은행들은 그동안 부실이 발생하면 시중은행보다 고금리를 제시해 대량의 시장자금을 끌어와서 덮어버리는 식으로 위기를 넘겨 왔다.

저금리 상황에서 갈 곳을 찾지 못하는 부동자금이 시장에 넘쳤던 탓에 저축은행은 쉽게 돈을 끌어모을 수 있었다. 시중은행보다 연 1~2%포인트가량 높은 금리로 정기예금을 유치하거나 한자릿수 후반대의 금리로 채권을 발행했다. 특히 금융위기 이후 높아진 안전자산 심리는 예금고객에게 시중은행보다 높은 이자율을 보장하면서도 예금자보호법의 온실 속에 들어가 있는 저축은행 정기예금을 마다할 이유가 없었다.

저축은행은 이렇게 끌어모은 자금을 대출자금으로 활용하거나 자금시장의 고수익 자산에 재투자해 비교적 순탄한 길을 걸어왔다. 그러나 만성적인 부동산PF대출 부실과 경기불안으로 공격적 여신 영업이 어려운데다 자금시장에서도 안정적이면서 적정한 수익을 낼 수 있는 투자처가 마땅치 않아 고금리 예금∙채권으로 시중 자금을 끌어오는 데 한계를 보이고 있다. 이경진 하나금융경영연구소 연구원은 최근 '2010년 저축은행산업 전망' 보고서에서 "저축은행의 수신증가율은 지난해 3월 23%를 기록한 뒤 지속적으로 하락해 2010년 9월 현재 9%를 기록하는 둔화된 모습"이라며 "(이는) 저축은행들이 수신고객들에 고금리를 제공할 여력이 감소한 데 기인한다"고 지적했다.

이런 가운데 주요 신용평가기관이 최근 비교적 우량하다고 평가했던 저축은행들의 신용등급을 잇달아 하락하면서 위기감은 한층 높아지고 있다. 신용등급 하락은 자금조달 원가 상승을 초래해 저축은행의 돌려 막기를 더욱 위축시킬 수밖에 없다.

◇대출 부실 다시 '눈덩이'=저축은행으로서는 그나마 어렵게 끌어온 자산을 굴려 이익을 내도 체력저하를 막기 어려운 상황이다. 빌리거나 번 돈으로 부실을 메우는 데도 버거운 탓이다. 부동산PF대출 부실은 올해에도 악화일로를 걸을 것으로 전망되는데다 지난해 하반기부터는 건정성 규제마저 한층 더 강화돼 저축은행의 영업과 자산운용은 더욱 위축될 수밖에 없다.

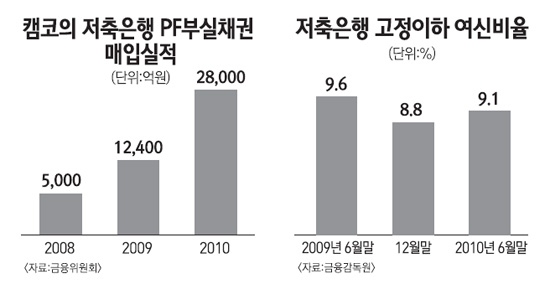

실제로 저축은행의 부동산PF대출 연체율은 정부의 지원으로 지난해 6월 말 8.7%까지 진정됐으나 하반기 들어 다시 급등해 지난 연말에는 24.3%에 이른 것으로 금융당국은 추정하고 있다. 한국자산관리공사(캠코)가 2008년부터 2010년까지 사들인 저축은행 PF부실채권만 해도 4조5,4000억원선. 이러한 지원에도 불구하고 저축은행의 부실채권 규모는 올해 6조7,000억원에 이를 것으로 분석되고 있다. 그 중 부동산PF대출은 무려 3조4,000억원에 이를 것으로 전망된다.

이러한 상황에서 지난해 하반기부터 시행된 '저축은행법 시행령∙감독규정 개정안'은 저축은행들의 부동산PF대출 한도를 기존의 25%에서 20%로 낮추도록 했다. 아울러 내년부터 대형저축은행들을 시작으로 해서 국제결제은행(BIS)기준 자기자본비율 하한선을 강화하는 내용도 해당 법령에 담겨 있어 저축은행들은 '자금조달 위축, 대출부실 재발, 영업규제 강화'의 압박에서 힘겨워할 것으로 전망된다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>