|

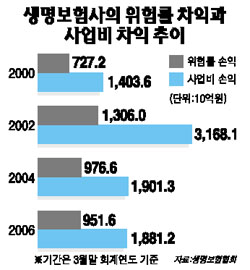

생보사, 위험보험료만 年 1兆 더 챙겨 사망률 임의로 부풀리거나 줄여 우승호 기자 derrida@sed.co.kr 김영필기자 susopa@sed.co.kr 생명보험 회사들이 사망률을 부풀리거나 축소하는 방법으로 ‘위험 보험료’에서만 매년 1조원 이상의 차익을 챙겨온 것으로 드러났다. 서울경제신문이 29일 생명보험 업계의 대외비 자료인 경험생명표를 입수해 분석한 결과 생보사들은 보험료에 적용하는 사망률을 늘리거나 축소함으로써 적정 수준보다 훨씬 더 많은 보험료를 받고 있는 것으로 확인됐다. 보험료는 위험보험료ㆍ저축보험료ㆍ사업비 등 3개 항목으로 구성되는데 생보사들은 사망률을 조정하는 방식으로 위험 보험료에서도 엄청난 차익을 거두고 있다. 보험료는 사망자가 적을수록 낮아진다. 지난 1998년 보험 가입자 중 사망자 숫자는 10만명당 263명이었지만 2002년에는 197명으로 25%나 줄었다. 하지만 생보사들은 사망률에 적용하는 할증률(무배당)을 4.03%에서 5.40%로 1.37%포인트 높였다. 할증률은 보험사가 손해를 보지 않기 위해 사망률에 곱하는 계수로 할증률이 높아지면 보험료는 올라간다. 여자 사망자 숫자도 같은 기간 124명에서 92명으로 26% 감소했지만 할증률은 6.39%에서 7.90%로 1.51%포인트 올렸다. 최근 한국인의 평균 수명이 매년 0.5세씩 늘어 올해는 80세를 넘어설 것이라는 전망이 나오기도 했지만 사망률(보험료)을 계산할 때는 아직도 2002년도 수치인 77.0세를 사용하고 있다. 반대로 사망률이 낮아야 보험료를 더 많이 받는 개인연금은 사망률에 적용하는 할인율을 높였다. 개인연금은 수명이 늘수록 지급 보험금이 많아지기 때문에 사망률이 낮을수록 보험료를 더 많이 내야 한다. 생보사들은 남자 개인연금의 할인율을 19.6%에서 22.8%로, 여자는 18.6%에서 22.2%로 높였다. 할인율을 높여 생존기간을 늘리는 방식으로 연금보험료를 더 많이 부과한 것이다. 반면 생보사들은 위험보험료 차익이 그리 많지 않다는 입장이다. 생보업계의 한 관계자는 "사망률은 내려가도 질병률이 빠른 속도로 높아져 전체 손해율은 오히려 상승하는 추세"라며 "질병률만 지나치게 올릴 수 없어 사망률도 함께 높인 것"이라고 설명했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]