|

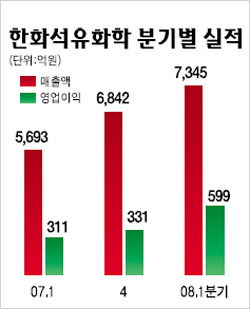

한화석유화학이 시장예상치를 웃도는 호실적을 내놓았다. 2일 한화석화는 1ㆍ4분기 매출액이 7,345억원으로 지난해 동기보다 29.03% 증가했으며 영업이익은 599억원으로 전년 동기 대비 92.57% 급증했다고 밝혔다. 매출액과 영업이익은 각각 평균 시장예상치인 6,945억원과 425억원을 크게 웃도는 수준이다. 전문가들은 한화석화의 실적 개선이 주력품목인 폴리염화비닐(PVC) 시황 회복에 따른 것으로 분석하고 있다. 국제 나프타 가격의 급등에도 불구하고 아시아 지역 주요 PVC업체들의 정기보수 등으로 공급이 부족한데다 PVC의 계절적 수요도 회복되면서 가격이 크게 올랐기 때문이다. 대신증권에 따르면 PVC의 1ㆍ4분기 평균 국제가격은 톤당 1,517달러로 전년 같은 기간의 852달러와 비교해 급등했다. 이응주 대우증권 연구원은 “PVC 호황 호조세가 중장기적으로 지속될 가능성이 높다”며 “최근 주가가 발행주식총수의 40%가 넘는 대규모 증자계획으로 급락했지만 유상증자 부담은 상당 부분 반영된 상태”라고 분석했다. 이날 한화석화 주가는 실적 개선을 호재로 전일보다 0.68% 오른 1만4,700원으로 마감, 3일 연속 상승세를 이어갔다.