|

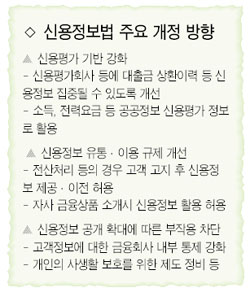

음주운전 범칙금을 납부하지 않은 김모씨는 추가 대출을 받기 위해 은행을 찾았다가 대출이 불가능하다는 통보를 받았다. 대출이자를 한번도 연체하지 않았는데 이유가 뭐냐고 묻자 “범칙금을 납부하지 않아 신용등급이 낮게 나왔기 때문에 불가능하다”는 답변이 돌아왔다. 이르면 올 상반기부터 금융기관 이자, 신용카드 대금 외에 전기ㆍ전화ㆍ상하수도 요금 등 공공요금을 연체할 경우에도 금융거래에서 불이익을 당하게 된다. 1일 재정경제부에 따르면 정부는 금융소비자의 신용평가시 소득ㆍ전력요금ㆍ범칙금 등 공공요금 연체도 정보로 활용할 수 있도록 ‘신용정보법’을 개정하기로 하고 조만간 개정안을 마련, 입법절차를 밟을 방침이다. 현재 개인의 경우 3개월 연체(50만원 초과)나 연체 건수가 2건 이상이면 금융기관이 정보를 공유하고 있다. 신용평가사들은 여기에 제2금융권, 카드 연체기록 등을 토대로 신용평가를 하고 있다. 금융거래가 주된 신용평가 자료인 셈이다. 신용정보법이 개정되면 대출금 상환이력과 소득ㆍ전력요금ㆍ전기ㆍ전화ㆍ범칙금 등 각종 공공정보도 신용평가 기초 정보로 이용된다. 재경부는 이 같은 신용정보가 원활히 집중될 수 있도록 시스템도 구축할 계획이다. 한국신용평가정보의 한 관계자는 “현재 이동통신 업체 등 극히 일부 업체와 계약을 맺어 휴대폰 요금 연체기록 등을 받고 있다”며 “공공요금 등으로 확대되면 신용평가 등급도 세분될 것”이라고 설명했다. 신용정보법 개정안에는 또 금융기관 등이 자사 금융상품을 소개하기 위해 고객의 신용정보를 활용하는 것이 포함된다. 현재는 상품을 소개하려면 본인에게 사전 동의를 받아야 한다. 고객 신용정보의 제3자 제공도 수월해진다. 본인의 동의를 획일적으로 취득하도록 한 현규정을 전산처리ㆍ아웃소싱ㆍ영업양도 등의 경우 고객에게 고지한 후 제공ㆍ이전을 허용하도록 바꾼다는 게 재경부의 설명이다. 재경부의 한 관계자는 “신용정보 공개 확대 등으로 사생활 침해 문제가 불거질 수 있다”며 “이를 막기 위해 고객 정보에 대한 금융회사 내부통제 강화 등 개인의 사생활 보호를 위한 제도도 정비할 계획”이라고 설명했다.