제품값 약세 영향… LG화학·한화석화·S-Oil등 "유망"

석유화학주가 제품가격 약세 및 설비증설 여파로 이익모멘텀이 크게 줄어들고 있어 실적주 중심의 선별투자가 유효하다는 진단이 나왔다.

12일 화학업종지수는 전날보다 0.44% 오른 2,639.38로 마감, 3일 만에 상승세로 돌아섰다. 하지만 소폭 반등에도 불구하고 화학업종지수는 최근 2일간 2.5%가 빠지면서 지난달 말 수준도 회복하지 못한 상태다. 전문가들은 최근 유화업종지수가 약세를 보인 것은 석유화학주의 경우 에틸렌 등 제품가격의 조정이, 정유주는 휘발유 및 나프타 정제마진의 하락반전 가능성 때문인 것으로 분석했다.

이희철 CJ투자증권 연구원은 “대만 포모사가 지난달 말부터 본격 가동에 들어가면서 에틸렌ㆍ벤젠 등 석유화학제품 가격이 약세로 전환되고 있다”며 “다음달까지 증설에 따른 공급확대 부담이 이어질 가능성이 높다”고 말했다.

석유정제도 전세계 정유설비 가동률 회복이 마진폭을 감소시키는 요인으로 작용하고 있다. 동양종금증권은 글로벌시장의 정제마진이 지난 4월 배럴당 20.6달러 수준을 정점으로 지난달 20.1달러에 이어 이달 초에는 18.6달러까지 하락한 것으로 분석했다.

황규원 동양종금증권 연구원은 “다음달까지 석유화학주는 적절한 투자위험 관리가 필요하다”며 “저평가됐다는 이유만으로 추격 매수에 나서는 것은 피해야 할 것”이라고 충고했다.

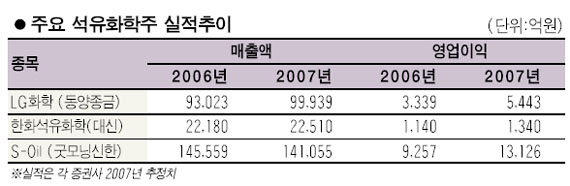

수익면에서 석유화학주의 펀더멘털 매력은 줄고 있지만 실적과 보유자산 재료를 갖춘 개별주에 대한 증권사들의 러브콜은 이어지고 있다. 동양종금증권은 LG화학이 PVC창호 등 산업재 부문의 실적호조가 예상된다며 목표주가를 7만원으로 상향 조정을 검토하고 있다.

대신증권은 한화석유화학이 옥소알코올 부문의 이익 개선으로 2ㆍ4분기 영업이익이 지난해 동기보다 45.3% 급증한 360억원에 달할 것으로 예측했다.

굿모닝신한증권은 S-Oil의 2ㆍ4분기 영업이익이 3,459억원으로 시장 예상치(2,782억원)를 크게 웃돌 것으로 전망했다. 이광훈 굿모닝신한증권 연구원은 “석유소비가 급격히 위축되지 않는다면 정제설비증설 영향은 제한적일 것”이라며 “S-Oil의 올해 영업이익은 1조3,000억원대로 2004년 영업이익(1조2,251억원) 수준을 넘어 사상최대치를 기록할 것”으로 예상했다.