|

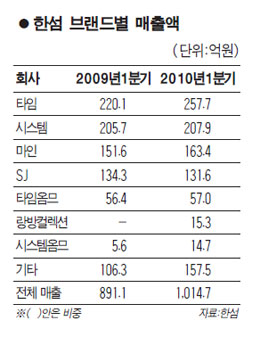

한섬이 1ㆍ4분기에 이어 2ㆍ4분기에도 양호한 실적행진을 이어갈 것이라는 분석이 잇따르고 있다. 12일 신한금융투자는 한섬이 1ㆍ4분기에 예상치를 웃도는 실적을 발표한 데 이어 2ㆍ4분기에도 두 자릿수의 외형성장률을 유지할 것으로 분석했다. 한섬은 지난 1ㆍ4분기에 매출액 1,015억원, 영업이익 163억원 등으로 지난해보다 각각 13.9%, 40.6% 성장한 실적을 기록했다. 강희승 신한금융투자 연구원은 "추운 날씨로 방한복 매출이 증가하면서 의류 매출이 급상승했고 비용도 개선됐다"며 "특히 타임 등 자체 브랜드 매출이 지난해 같은 기간보다 9.6%, 해외 브랜드 매출이 48.1% 증가하면서 브랜드 경쟁력을 입증했다"고 설명했다. 한섬의 실적 호조세는 경기와 날씨 변수에도 불구하고 2ㆍ4분기에도 이어질 것으로 전망된다. 손효주 LIG투자증권 연구원은 "경기회복에 따라 상승된 구매력이 견조하게 유지되면서 우수한 자사브랜드와 해외브랜드 판매확대로 안정적인 실적성장이 예상된다"며 "2ㆍ4분기 매출액은 지난해보다 11.5% 성장한 927억원, 영업이익은 12.8% 늘어난 156억원을 기록할 것으로 보인다"고 말했다. 윤효진 우리투자증권 연구원은 "이달 중순까지 제품 판매가 양호했던 것으로 파악돼 현추세를 고려할 때 2ㆍ4분기 성장률도 지난해보다 15% 정도 성장할 것"이라며 "올해 실적전망 기준 현재 주가수익비율(PER)이 5.7배에 불과해 밸류에이션(기업가치 대비 주가 수준) 면에서도 투자매력이 충분하다"고 분석했다.