|

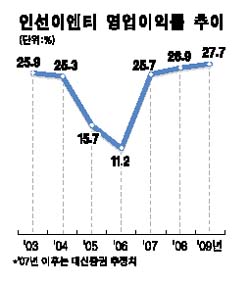

대신증권은 8일 사상 최대의 수주잔액을 바탕으로 인선이엔티의 수익성이 크게 개선될 것으로 전망했다. 이에 따라 그동안 분석 대상으로 삼지 않았던 인선이엔티의 커버리지를 재개하고 ‘매수’ 추천했다. 전용범 대신증권 애널리스트는 “지난해 하반기부터 수주가 회복되고 있으며 수익성이 보장되는 관급 공사와 마진율이 높은 민간 택지개발 수주가 더해지면서 뚜렷하게 호전되고 있다”고 말했다. 대신증권에 따르면 인선이엔티의 수주잔액은 지난 2004년 말 236억원에서 지난해 2ㆍ4분기 75억원까지 감소했으나 이후 3ㆍ4분기 327억원, 4ㆍ4분기 293억원의 신규 수주가 이루어지면서 수주잔액과 매출규모가 확대되고 있다. 현재 수주잔액은 436억원으로 최고 호황기를 구가하던 2004년 초의 333억원보다도 많은 수준이다. 이에 따라 영업이익률도 개선되고 있다. 인선이엔티의 2006년 연간 영업이익률은 11.2%를 기록했지만 지난해 4ㆍ4분기 22.9%로 개선된 데 이어 올 1ㆍ4분기에도 25.7%를 달성해 외형과 수익이 모두 확대됐던 2003년(25.9%), 2004년(25.3%) 수준까지 개선됐다. 전 애널리스트는 “수주 증가를 바탕으로 지난해 4ㆍ4분기부터 재가동된 고수익성은 내년까지 진행될 가능성이 높다”면서 “지점 및 자회사를 확장해 이들이 내년까지 순차적으로 정상 가동되면서 성장동력과 안정성장 기반은 더욱 확대될 것”이라고 전망했다. 이에 따라 목표주가 역시 2만6,400원으로 상향했다.