|

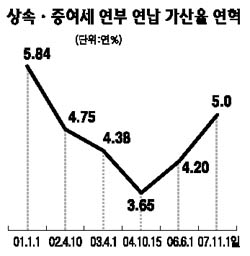

콜금리 인상 등 금리가 크게 상승하면서 세금 이자율도 6년 만에 5%대 시대에 진입했다. 국세 환급, 세금 연부연납 등에 일정 금리를 적용, 가산금 등을 산정하는 데 기준이 되는 정기예금 금리가 5%대를 넘어선 데 따른 것이다. 세금 이자율 5%대 진입은 국세 환급 등 일정 부분 납세자에게 유리한 측면도 있지만 동시에 오른 이자만큼 세금 부담이 더 커진다는 부정적인 측면도 있다. 29일 국세청은 최근 고시한 상속 증여세 연부연납, 부동산 임대보증금의 간주임대료 이자율에 대해 연 5.0%를 확정했다. 세금 이자율의 경우 지난 2001~2002년 5%대에서 저금리 등으로 3%대까지 하락했으나 올 들어 시작된 금리인상으로 다시 5%에 도달하게 된 것이다. 우선 상속ㆍ증여세 연부연납시 적용되는 가산율은 4.2%에서 5.0%로 0.8%포인트 올랐다. 이에 따라 1억원을 3회에 걸쳐 분할 납부하는 경우 종전에는 가산금이 629만원이었으나 앞으로는 19.2% 늘어난 750만원을 부담해야 된다. 연부연납 가산율은 2001년 연 5.84%에서 2002년 4월 연 4.75%로 하락했다. 그뒤 2004년 10월에는 3.65%까지 추락했고 이번에 다시 5%대에 도달한 것이다. 부동산 임대소득 산정시 적용되는 간주이자율도 연 4.2%에서 5.0%로 상향 조정됐다. 이에 따라 부동산 임대에 따른 세금도 증가하게 됐다. 이밖에 국세 환급시 적용되는 이자율도 0.8%포인트 오른 5.0%로 최근 고시됐다. 현행 세법에는 세금 이자율에 대해 금융기관의 1년 만기 정기예금 이자율 평균을 감안, 국세청장이 고시하도록 하고 있다.