한은 금리 인하로 중단기론 현시점 '고점' 가능성<br>수익·손실 반복 해외펀드보다 정기예금이 안정적<br>대출 있다면 신규예금보다 대출부터 갚는게 유리

옛날에 욕심 많은 주인과 영리한 머슴이 살았다. 주인은 머슴을 아침 일찍부터 밤늦게까지 부리면서 돈을 한 푼도 주지 않았다. 머슴이 주인에게"월급 좀 달라"고 하면, 주인은"때가 되면 줄 테니 열심히일이나 하라"고 호통쳤다. 머슴은 궁리 끝에 주인을 찾아갔다." 지금까지 열심히 일했으니 오늘 쌀 한 톨만 주십시오.

그리고 내일은 두 톨, 다음 날은 네 톨만 주시면 됩니다. 그렇게 매일 두 배 씩 늘려 받겠습니다"라고 제안했다. 주인은 "쌀 한 되도 아니고, 한 말도 아니고, 몇 톨씩 받아서 어쩌겠다는 거냐"며 흔쾌히 계약서에 서명했다. 두 달 후 주인의 전 재산은 머슴 손에 넘어갔다. 어떻게 이런 일이 가능할까.

한 가마니에 약 2억7,000만 톨의 쌀이 들어간다고 하자. 쌀 한 톨로 시작해 한 가마니가 되는 데는 대략 28일(2의 28승)이 걸린다. 한 가마니가 된 다음 날에는 두 가마니가 되고, 그 다음에는 4·8·16·32가마니 등으로 급증한다.

쌀을 돈으로 환산하면 이해가 쉽다. 첫 날 1원을 받은 후 매일두 배씩 늘려나가면 30일 후에는 총 10억7,371만원(2의 30승)을 받게 된다. 아주 작은 것도 꾸준히 불려나간다면 대단히 큰 규모가 된다는 것을 보여준다. 재테크의 기본이 '안정적인 수익률'에 있다는 것을 보여주는 얘기다.

불과 얼마 전까지만 해도 연 20~30%의 수익률은 우습게 여겼다. 최근 몇 년간 중국·베트남·브릭스등이머징 마켓 펀드가 연50%를 넘어서는 고수익을 달성하면서 투자자들의 기대심리가 높아졌다. 좋은 시절에는 연50%의 수익과 연50%의 손실이 동전의 양면이라는 사실이 무시된다.

그러나 최근 글로벌 금융시장이 붕괴되면서 연50%의 수익률이 금방 연50%의 손실로 바뀔 수 있다는 것을 보여줬다. 글로벌 경기침체로 주식시장과 부동산 시장, 환율시장까지 추락하면서 투자심리가 얼어붙었다. 투자자들은 더 이상 재테크 관련 서적을 쳐다보지도 않는다.

손실을 본 투자자들의 마음은 급하다. 주식시장의 폭락으로 원금 손실 폭이 커지면서 빨리 원금을 회복해야 된다는 마음이 앞선다. 그러나 '급할수록 돌아가라'는 옛말처럼 지금과 같은 상황에서는 기본으로 돌아가야 한다. 토끼와 거북이의 달리기 경주는 빨리 뛰다가 중간에 잠을잔토끼보다는 꾸준히 걸어간 거북이가 먼저 결승점에 도착한다는 것을 보여줬다.

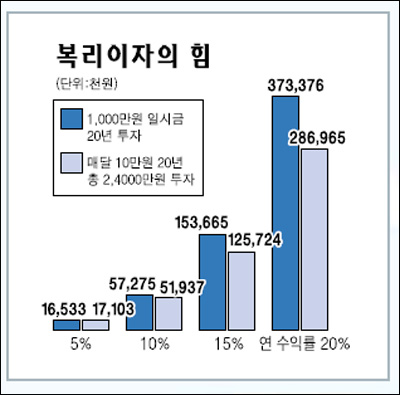

재테크도 마찬가지인 셈이다. 연50%의수익과 50%의 손실을 반복하는 해외 펀드보다는 연 5~7%의 안정적인 이자를 받는 정기예금이 더 높은 수익률을 기록할수있다는 것을 보여주고 있다. 재테크의'거북이(안정적인 투자)'는 가속도가 붙는다. 복리이자라는 마법을 쓰기 때문이다.

가령 1,000만원을 연8%의 복리 상품에 넣는다면 5년 후에는 469만원의 이자가 붙고, 10년 후에는 원금보다 많은 1,159만원의 이자가 붙어 원리금이 2,159만원으로 불어난다. 15년 후에는 3,172만원으로 세 배로 늘고, 20년 후에는 4,661만원으로 증가한다.

연8%의복리로 투자할 때 원금에 원금 만큼의 이자가 붙는 데는 처음에는 10년이 걸린다. 그러나 두번째 원금 만큼의 이자를 받는 데는 5년이면 되고, 세번째 원금 만큼의 이자는 4년만 있으면 받게된다. 최근 글로벌 신용경색으로 은행·저축은행 등 금융회사들이 앞 다퉈 금리를 올렸다.

그러나 지난 9일 미국 FRB가긴급성명서를 통해 정책금리 목표치를 기존 2.0%에서 1.5%로 0.5%포인트 내렸다. 유럽중앙은행도 정책금리를 3.75%로 0.5%포인트 내렸고, 영란은행도 4.50%로 0.5%포인트 인하했다. 캐나다·스웨덴·스위스 중앙은행도 각각 0.5%포인트씩, 중국 인민은행도 0.27%포인트 금리를 내리는등 전 세계 중앙은행이 일제히 금리를 내렸다.

미국은 앞으로 금리인하가 계속 이어지면서 조만간 제로금리 시대에 접어들 것이라는 전망까지 나온다. 한국은행도 9일기준금리를 0.25% 인하했다. 따라서현시점이 중단기적으로 금리 고점일 가능성이 높다. 현재 저축은행들은 7.5% 안팎의 고금리를 주고 있고, 시중은행들도 7%에 육박하는 정기예금 이자를 제시하고 있다.

시중은행과 저축은행은 당분간 시장상황을 지켜보고, 당장 수신금리를 내리지는 않겠다는 입장이다. 최근 안정적으로 고금리를 받을수있는 예금 상품이 많아졌다. 금리가 내려갈 것으로 예상되는 때에는 양도성예금증서(CD) 금리에 연동되는 금리연동형 예금 상품보다는 고정금리형 상품이 유리하다.

하지만 대출이 있다면 서둘러 갚아야 한다. 대출금리는 더높기 때문이다. 7% 금리의 예금과 대출이 있다면 손해다. 대출이자는 100% 내야되지만, 이자소득은 15.4%의소득세를 떼고 받아야 하기 때문이다. 세후 수익률은 5.9%로 낮아진다. 원금보장이 되는 상품에 세후로 7%가 넘는 이자를 받을 수 없다면 여윳돈이 생겼을 때 7%짜리 대출금부터 갚는 것이 현명하다.

지금은 경기상황이 한치 앞을 내다보기 힘든 시계제로의 상황이다. 어디에 투자해야 안정적 이면서 높은 수익을 얻을 수 있을지 장담하기 힘들다. 그러나 투자에 발목을 잡는 세금과 물가는 확실하다. 조금이라도 수익이 나면 세금을 내야 하고, 불안하다고 투자를 하지 않고 가만히 현금만 들고 있으면 물가상승 때문에 돈의 가치는 계속 낮아진다.

파도 치는 어두운 바다에서 저 멀리에 있는 등대를 보고 길을 찾듯, 경제상황이 출렁이는 지금과 같은 상황에서는 고금리 정기예금을 등대 삼는 것이 현명한 방법 중 하나다.