|

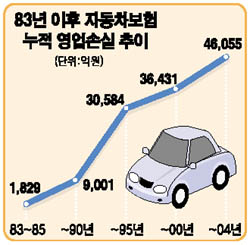

'위기의 自保시장' 개선책 시급 성장률 수년째 제자리…영업손실은 눈덩이… 박태준 기자 june@sed.co.kr 관련기사 • 만년적자, 악순환의 연속 • "출혈경쟁 오히려 심화" 자동차보험시장의 왜곡 현상이 심화하면서 보험시장의 성장률이 둔화되고 손해보험업계의 누적손실도 급증하고 있다. 이에 따라 자동차보험 상품은 물론 영업 질서, 보상 등 전체적인 측면에서 개선대책이 시급하다는 지적이다. 14일 손해보험업계에 따르면 자보시장 규모(원수보험료 기준)는 지난 2002년도까지 한해 5,000억~1조원 정도 성장했지만 이후 제자리걸음을 면치 못하고 있다. 2002 회계연도 7조9,138억원이었던 손보업계 자동차보험 수입은 2003년 7조9,471억원에 그쳤고 지난해에도 8조1,038억원에 불과해 연간 성장률은 1~2%에 머물렀다. 나해인 보험개발원 자동차보험본부장은 “자동차 등록대수 감소 등 외부적인 요인보다 손보사간 가격경쟁에 따른 보험료 할인과 사업비 초과, 보험료 할증 요소의 가격 미반영 등 구조적인 문제로 자보시장이 정체되고 있다”고 지적했다. 성장세 둔화와 함께 손보업계의 자동차보험 영업손실도 눈덩이처럼 불어나고 있다. 2004 회계연도에도 3,311억원의 적자를 내 83년 자동차보험 다원화 조치 이후 22년 동안 누적적자 규모는 4조6,055억원에 달한다. 자동차보험 영업 성적이 이처럼 초라한 것은 시장 전반에 산적한 수익악화 요인이 제대로 해결되지 못하고 있기 때문이다. 손보사의 한 관계자는 “경쟁 격화도 문제지만 미완에 그친 자동차보험료 자율화 때문에 보험사들이 탄력적인 가격정책을 펴지 못하고 있다”고 강조했다. 이와 함께 자동차보험과 관련된 보험범죄는 하루가 다르게 지능화되면서 한 해 동안 수조원의 보험금이 빠져나가고 있는 실정이다. 김종화 덕성여대 경상학부 교수는 “우리나라 자동차보험제도는 공평성, 도덕적 해이 방지, 피해자에 대한 실질적 보상 등 선진형 자동차보험제도가 갖춰야 할 요건을 충족시키지 못하고 있다”고 진단했다. 입력시간 : 2005/11/14 17:57