매출 증가·자회사 합병등 호재로 약세장서 강세 마감

LG화학이 실적개선 전망과 자회사 합병 호재를 바탕으로 긍정적인 주가 흐름을 보이고 있다.

동부증권은 14일 LG화학에 대해 “편광판 부문이 수율의 지속적인 개선과 LCD 시장 확대에 따른 매출증가로 고성장세를 이어가 3ㆍ4분기 최고의 실적을 올릴 수 있을 것”이라고 밝혔다.

또 “지난 2ㆍ4분기 실적 악화의 주범인 2차 전지 부문도 애플사의 리콜로 인한 손실을 3ㆍ4분기에 반영한 만큼 이후부터는 영업정상화를 이뤄 내년부터는 적자를 벗어나 손익분기점을 돌파할 것”이라고 덧붙였다.

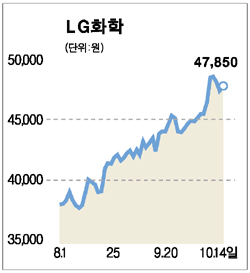

김윤정 동부증권 연구원은 “실적개선이 점진적으로 진행되는 것을 고려해 조만간 목표주가를 올리고 내년 실적 전망치도 상향 조정할 방침”이라고 설명했다. 현 목표주가는 4만8,300원이다.

한화증권은 같은 날 자회사인 LG대산유화와의 합병에 대해 “LG대산유화의 재무구조가 올 상반기 현재 순현금 1,398억원으로 우량해 합병 후 LG화학 재무구조 개선에 일조할 것”이라며 “현금흐름 개선과 밸류에이션 등의 관점에서 호재로 평가된다”고 진단했다.

LG화학은 이 같은 평가에 힘입어 최근 이틀간의 급락장에서도 선전했으며 이날 역시 하락장에서 강세로 마감했다.