|

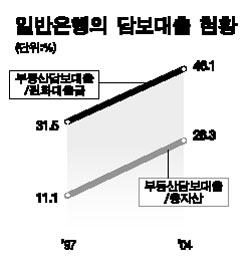

외환위기 이후 기업 구조조정에도 불구하고 부실 징후기업이 상당수 존재하고 있다는 주장이 제기됐다. 또 대형 은행의 시장 지배력 강화로 한국경제의 위험이 가계와 중소기업 등 특정 부문으로 집중되고 있다는 우려도 나왔다. 김경수 성균관대 교수와 오완근 한국외대 교수는 이날 세미나의 첫번째 주제인 ‘금융구조조정의 성과평가’ 발표에서 “지난 2001년 구조조정 기업의 수익성이 비구조조정 기업의 수익성에 근접하는 등 2002년까지 상승했다”며 “그러나 이후 하락세를 보이며 2005년에는 2001년 수준을 밑돌고 있다”고 지적했다. 오 교수는 “구조조정 기업의 매출액 증가율이 2004~2005년에는 비구조조정 기업보다 상대적으로 낮아지는 모습을 보였다”고 말했다. 이는 구조조정의 효과가 충분히 나타나지 않았기 때문으로 구조조정을 실시한 기업 가운데 아직도 상당수 부실 징후기업이 상존한다는 설명이다. 오 교수는 “대형 은행의 등장으로 은행 집중 현상과 정보 비대칭 문제가 심화되고 유망 중소기업의 자금 조달을 위한 접근성이 떨어질 가능성이 있다”며 “이는 경제의 성장 잠재력을 저하시킬 수 있어 시장 왜곡을 줄이고 대출시장의 경쟁을 촉진할 수 있는 조치가 필요하다”고 말했다. 김 교수는 “금융구조조정 이후 합병ㆍ인수 등을 통한 대형 금융기관의 출현과 외국자본의 활발한 국내 진출로 금융산업의 효율성은 높아진 동시에 한국경제의 위험이 특정 부문으로 집중되는 새로운 과제를 남겼다”고 지적했다. 대표적인 지역금융기관인 상호저축은행은 97년 말 231개에서 110개(2006년 2월 현재)로 반토막이 났으며 신협 역시 1,666개에서 1,045개로 감소했다. 김 교수는 자산규모를 감안할 때 이들 기관에 투입된 공적자금이 은행보다 훨씬 많아 부실화에 미리 대비해야 된다고 주장했다. 공적자금관리위원회에 따르면 외환위기 이후 저축은행에 들어간 공적자금은 8조4,000억원으로 같은 기간 은행권에 투입된 86조9,000억원의 10%에 미치지 못한다. 그러나 자산규모를 고려하면 저축은행의 부실화가 훨씬 더 컸다는 것이다. 지난해 말 일반은행의 자산은 857조7,000억원인 반면 저축은행은 41조7,000억원에 불과하다. 지역금융기관과 함께 위험요소로 꼽은 ‘가계부채’ 역시 외환위기 이후 가파른 속도로 불어나고 있다. 가계대출의 대부분을 차지하는 부동산담보대출의 경우 일반은행 총자산의 26.3%(2004년 말 현재)를 차지해 외환위기 당시(97년 말 11.1%)의 2배를 크게 웃돌았다. 김 교수는 “가계대출의 증가가 은행 경영수지 개선에는 크게 기여했지만 동시에 가계부채가 과다하게 증가하는 결과를 야기했다”며 “부동산ㆍ주식 등 자산시장의 불황이나 가계수지의 부실화는 가계대출의 부실화로 쉽게 이어질 수 있어 거시정책 운영에 신중함을 기해야 한다”고 말했다.