우리투자증권, 신조선가 상승·실적개선…저점매수를

조선업종이 신조선가 상승과 영업실적 급증세에도 불구하고 저평가돼 있어 저점 매수전략이 필요하다는 분석이 나왔다.

우리투자증권은 14일 “최근 해운지수가 하락하면서 세계 조선산업에 대한 불안심리가 높아지고 있지만 이 같은 우려는 시기상조”라며 “올해는 신조선가 상승과 영업실적 급증세가 예상돼 저점 매수할 필요가 있다”고 분석했다.

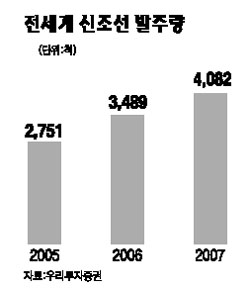

우리투자증권에 따르면 전세계 연간 신조선 발주량은 지난 2005년 2,751척, 2006년 3,489척으로 점차 늘어났으며 2007년에는 총 4,082척으로 역대 최대 물량을 기록했다.

그리고 11일 기준 클라크슨 신조선가 인덱스는 전주와 동일한 184포인트를 기록했으며 일부 선종 가격은 다시 상승흐름을 시현했다. 선박 중 시장을 대표하는 초대형유조선(VLCC)의 신조선가는 전주 대비 100만달러 상승한 1억4,700만달러를 기록하는 등 상승세를 보이고 있다.

특히 최근 유류의 해양오염 문제가 부각되면서 탱커의 이중선체구조 의무화와 노후선박 해체 문제가 이슈화되고 있어 탱커의 발주량이 다른 선종에 비해 가장 두드러지게 늘어날 전망이다. 또 2008년 하반기부터는 LNG선에 대한 안전 문제도 이슈화될 것으로 보여 신규 수주물량이 늘어날 것으로 예상된다.

송재학 우리투자증권 연구원은 “현재 조선업의 주가는 밸류에이션 측면에서도 매우 저평가돼 있다”며 “조선업종에 대한 저점 매수전략이 유효하다”고 전망했다.