■ '바젤Ⅲ' 은행 자기자본 2배이상 늘려야<br>손실흡수 완충자본 신설등 2015년까지 비율 맞춰야<br>은행들 자기자본 증가분 소비자에 전가 가능성도

일명 '바젤Ⅲ'로 불리는 새로운 은행 자본 규제안이 최종 확정됐다. 앞으로는 은행들이 위험 자산에 비례해 양질의 자본을 더 많이 쌓아야 한다. 이는 대형 은행들이 무분별하게 대출을 확장하고 고위험 파생상품 투자를 늘려 금융위기를 초래했다는 반성에서 비롯돼 도출된 안이다. 지금까지 적용된 기준인 '바젤Ⅱ'가 지난 2004년 발표된 후 6년 만에 은행 건전성 규제와 관련해 대대적으로 규제가 손질된 셈이다.

국내 은행에는 당장 큰 영향이 없다. 대부분의 은행이 강화된 기준을 상회할 만큼 자본을 확보하고 있는 상태다. 반면 가진 돈(자본)의 수십배에 달하는 레버리지를 일으켜 대출과 파생상품 투자를 해왔던 유럽 등 선진국 은행들은 대규모 증자가 불가피하다. 그러나 장기적으로는 국내외를 막론하고 은행들의 자본 비용이 증가할 것으로 예상된다. 이는 결국 대출자와 같은 최종 소비자에게 전가될 가능성이 높다.

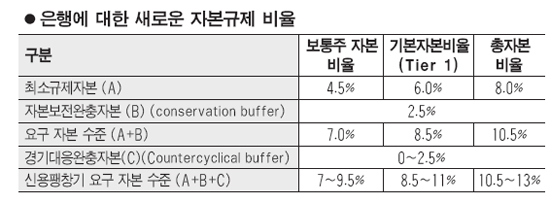

◇'양질 자본' 기준 3배 이상 강화=바젤Ⅱ에서 은행의 BIS 자기자본비율은 8% 이상, 이중 보통주자본비율은 2% 이상, 기본자본(Tier 1)비율은 4% 이상이 기준이다. 바젤Ⅲ는 BIS 비율 8% 이상 기준은 그대로 두되 보통주자본비율은 4.5% 이상, Tier 1 비율은 6% 이상으로 높였다. 후순위채처럼 순수한 자기자본으로 보기 어려운 자본의 비중을 축소하는 대신 보통주처럼 위기 시에도 직접 손실을 흡수할 수 있는 성격의 자본을 많이 쌓도록 했다. 은행들은 오는 2015년까지 이 비율을 맞춰야 한다.

완충자본을 신설한 것도 주목할 대목이다. 은행들은 BIS 기준 자본과 별도로 2.5%의 보통주 자본을 2016년부터 매년 0.625%포인트씩 추가로 쌓아 2019년 2.5%를 맞춰야 한다. 금감원의 한 관계자는 "완충자본 기준을 만족시키지 못하면 주주 배당이 금지되는 등 제약이 있기 때문에 사실상 완충자본까지 더한 기준, 즉 보통주 자본 7%, 기본자본 8.5%, 총자본 10.5%로 자본 기준이 강화되는 셈"이라고 설명했다.

◇국내 은행 영향은 아직 미미='바젤 Ⅲ' 합의에도 불구하고 국내 은행들은 당장 직접적인 영향권 내에 있지는 않다. 우리나라 은행들은 이미 이 기준을 웃돌고 있기 때문이다.

6월 말 현재 국내 은행들의 보통주자본비율에 신종자본증권을 포함한 Tier1과 자기자본비율(BIS 비율)은 평균 11.33%와 14.29%로 바젤Ⅲ의 평상시 최소비율 8.5%와 10.5%를 크게 초과한다.

그러나 경기대응형 완충자본을 쌓아야 할 경우(Tier1 비율 11% 이상, BIS 비율 13% 이상) 국내은행들도 영향권에 접어든다. 기업은행은 BIS 비율이 13%에 미달하고 SC제일·우리·국민은행괴 대부분의 지방은행들은 기본자본비율이 11%에 못 미친다. 금융연구원 김병덕 박사는 "이번 규제로 국내 은행들은 큰 영향이 없으나 독일ㆍ일본 등의 은행은 증자가 불가피하다"고 설명했다.

한국은행의 한 관계자는 "이전보다 기준 자체가 대폭 상향 조정됐기 때문에 향후 은행들이 높은 수준의 건전성을 유지하기 위한 자본 비용이 커지고 이것이 소비자들에게 전가될 가능성이 있다"고 말했다.