홈

경제·금융

경제·금융일반

혹 떼려다가 혹 붙인 저축銀

입력2010.04.18 17:30:51

수정

2010.04.18 17:30:51

카드 부실대출 혼쭐난후 '고수익 PF'로 활로 모색<br> 건설경기 침체로 직격탄

저축은행들이 최근 심각한 어려움을 겪고 있는 것은 마땅한 수익처가 없는 상황에서 프로젝트파이낸싱(PF)의 고금리에 끌려 대출에 올인했기 때문이다.

외환위기 이후 부채 증가에 부담을 느낀 건설사들은 시행사와 시공사(건설사)를 분리해 시행사에서 대출을 일으켜 개발사업에 나서는 방식을 취해왔다. 시행사가 개발이익은 많이 가져가지만 건설사 입장에서는 부채를 늘리지 않고 안정적으로 공사에 따른 수익을 챙길 수 있었다. 누이 좋고 매부 좋은 방식이었던 셈이다.

여기에 저축은행의 이해까지 맞아 들었다. 지난 2003년 카드사태를 전후해 신용대출을 크게 늘렸다가 엄청난 부실을 떠안은 저축은행은 신규 수익원으로 부동산 PF를 정했다. 연 10%대의 고수익이 보장되는데다가 부동산 경기도 활황세여서 저축은행은 PF 대출을 크게 늘렸다.

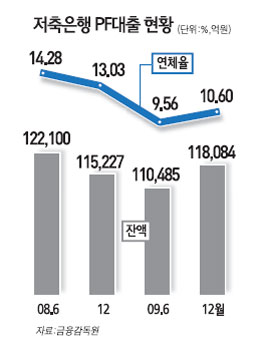

처음에는 대형 저축은행 위주로 시작됐지만 너도나도 PF 사업에 뛰어들면서 지방의 사업성이 부족한 곳까지 마구잡이로 PF 대출을 해줬다는 게 업계 관계자들의 분석이다. 2005~2006년 저축은행들은 부동산 PF로 짭짤한 재미를 봤지만 이후 부동산 경기가 하락하면서 직격탄을 맞게 됐다. 2008년 6월 말에는 대출잔액만 12조2,100억원에 연체율은 14.28%에 달했다. 이후 글로벌 금융위기를 맞으면서 금융시장의 뇌관으로 지목돼왔다.

저축은행들은 2008년 말부터 1ㆍ2차에 걸쳐 자산관리공사에 1조7,000억원에 달하는 부실 PF 자산을 매각했지만 부동산 경기침체가 계속되면서 건설사 도산에 따른 동반부실이 가속화하고 있다. 금융계의 한 고위관계자는 "현재 저축은행의 PF 대출 11조원 가운데 정상적으로 회수가 가능한 것은 20~30%에 불과할 것"이라며 "제대로 된 사업성 평가 없이 대출을 마구 늘린 게 화근"이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>