|

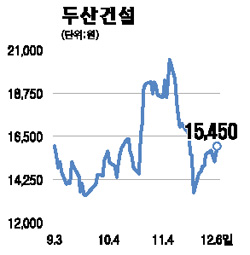

두산건설은 실적 개선과 신규 분양 모멘텀으로 주목받는 건설회사다. 올해 주가는 지난 5월 이후 급등락을 반복하고 있다. 특히 5월 고점인 2만원이 매물벽으로 남아 있는 상태다. 실적 안정성에 대한 시장의 의구심이 아직 가시지 않았고 주택 부문 비중이 높은 사업구조에 대한 우려가 반영됐기 때문이다. 따라서 이 두 가지 리스크가 해소된다면 대형사에 비해 절반 수준인 9배의 주가이익비율(PER)이 상승할 가능성이 높다. 우선 두산건설은 실적 측면에서 외형과 이익이 동반 증가하고 있어 투자자들의 우려를 걷어낼 수 있다고 판단된다. 양질의 수주잔액에서 발생하는 매출 증가가 당분간 계속될 것으로 보이고 대형 사회간접자본(SOC) 사업 비중이 늘어나면서 매출 총이익률도 유지될 전망이다. 판매관리비율도 7%대에서 안정될 것으로 예상된다. 주택 부문의 비중이 높기는 하지만 분양률이 양호하고 1조6,000억원 규모의 2개 사업지가 곧 착공될 것이기 때문에 실적의 발목을 잡을 확률은 낮다고 판단된다. 두산건설은 이미 사업 승인을 받은 해운대 우동의 아파트 분양을 앞두고 있으며 내년 상반기에는 일산 탄현의 주상복합사업도 시작할 것이다. 장기적으로 두산건설은 사업구조를 다각화하면서 국내 최고 수준의 대형 건설회사로의 진입을 목표로 하고 있다. 인수합병(M&A)을 통하든지 또는 회사 내부의 역량을 키워서 수행하든지 간에 가장 중요한 점은 예상대로 영업 성적이 나와서 투자를 위한 현금이 회사에 쌓여야 한다는 것이다. 특히 오는 2009년 순현금 상태에 진입할 것으로 예상된다. 투자재원이 확보돼 목표대로 빠르게 진행될 경우 대형 회사에 준하는 주가 도약도 가능할 것이다. 두산건설에 대해 투자의견 ‘매수‘와 목표주가 2만5,300원을 제시한다.