|

미국 등 선진국 경기가 둔화되고 있는 가운데서도 국내 상장사들은 2ㆍ4분기에 사상최대의 실적을 기록했다. 하지만 3ㆍ4분기에는 원ㆍ달러 환율 하락 등의 영향으로 영업이익이 전분기보다 소폭 줄어드는 등 이익 모멘텀이 다소 둔화될 것으로 전망됐다. ★관련기사 23면

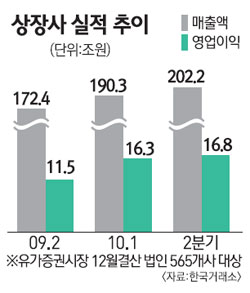

17일 한국거래소와 한국상장사협의회가 분기 보고서 제출 대상인 639개 12월 결산 상장사 가운데 비교 가능한 565개 업체를 대상으로 분석한 바에 따르면 유가증권 시장 상장사들의 2ㆍ4분기 매출액은 202조2,213억원으로 지난해 같은 기간보다 17.32% 늘었다. 영업이익과 순이익은 16조8,080억원, 13조8,357억원으로 지난해보다 각각 46.53%, 20.68% 증가했다.

국제회계기준(IFRS)을 적용한 기업들을 포함한 577개 유가증권 상장사의 2ㆍ4분기 총 영업이익은 24조2,000억원으로 분기별로는 사상 최대 규모를 기록했다.

다만 이 같은 이익 모멘텀이 하반기에는 다수 둔화될 것으로 전망됐다. 증권정보 제공업체 에프앤가이드에 따르면 3ㆍ4분기 유가증권시장 100대 기업의 영업이익은 22조172억원으로 2ㆍ4분기에 비해 0.6% 감소할 것으로 전망됐다. 영업이익이 전분기에 비해 감소하는 것은 4분기만이다. 다만 양적 확장은 계속돼 매출은 4.9%, 순이익은 3.7% 계속 증가할 것으로 예상됐다.

3ㆍ4분기 국내 기업들의 영업이익이 줄어드는 것은 선진국 경기 부진 여파가 본격적으로 우리 수출산업에 영향을 미치고 원ㆍ달러 환율이 상반기에 비해 하락할 것으로 전망되기 때문이다.

하지만 지나치게 비관적일 필요는 없다는 것이 전문가들의 분석이다. 내수시장이 커지면서 중국의 경기모멘텀이 살아있고 국내의 소비의 확장도 계속되고 있기 때문이다.

박중섭 대신증권 선임연구원은 “수출업종이 부진이 예상되는 것은 분명하나 철강ㆍ유통ㆍ은행 등 내수업종의 모멘텀이 살아있고 중국 소비관련 경기도 개선가능성이 있다는 점에서 하반기 국내 기업들의 실적에 대해 크게 걱정하지 않아도 될 것”이라고 말했다.