|

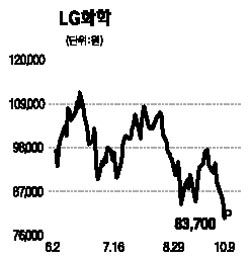

LG화학은 3ㆍ4분기 매출의 68%를 차지하는 화학 부문의 수익성 약화가 불가피하지만 수출비중이 62%에 달해 원화가치 하락의 효과를 볼 것으로 전망된다. 3ㆍ4분기 원화환산 매출증가 효과와 이에 따른 영업이익 증가가 최소한 500억원을 상회하는 것으로 추정된다. 시장 평균예상치인 4,509억원 수준의 영업이익 달성에 무리가 없을 것으로 보인다. 내년 LG화학의 사업군 중에서는 2차전지 부문이 긍정적이다. LG화학은 지난해부터 산요ㆍ소니 등 일본 전지업체의 대규모 리콜 및 사고로 반사이익을 누려왔다. 최근 이들 업체가 증설계획을 발표하면서 실적에 대한 우려도 나오고 있지만 LG화학은 내년까지 공급처와 물량을 확보해 실적호조가 지속될 것으로 예상된다. 2차전지는 중기적으로는 모바일 기기가, 장기적으로는 자동차용 수요가 증가할 것으로 전망된다. LG화학이 생산하고 있는 리튬이온전지는 향후 하이브리드시장 성장에 따른 수혜도 누릴 것으로 예상된다. LG화학에 대한 투자의견 ‘매수’와 목표주가 13만원을 유지한다. 화학 부문의 마진 감소 우려가 높아진 상황에서 2차전지와 같은 비화학 부문의 선전은 이익의 안정성 확보 측면에서 긍정적이며 다각화된 비즈니스 포트폴리오 구축 역시 장점으로 꼽힌다.