보유 현금 2兆5,000억 달할듯<br>계열사 경영실적 축적분 등 1兆5,000억에<br>SOC 등 비핵심사업 매각 자산도 1兆 추정

“대우건설 인수를 위한 자체자금 조달 능력은 30%를 넘을 것이다.”(신훈 금호산업 부회장)

금호아시아나그룹은 현재 어느 정도 현금을 쌓아놓고 있는 것인가.

금호아시아나의 자체 현금동원력에 대한 세간의 관심이 높아지고 있다. 확보된 현금이 많으면 많을수록 대우건설 인수를 위해 동원해야 할 외부자금 규모는 그만큼 줄어들기 마련.이 경우 ‘대우건설 인수를 위한 과도한 금융비용=대우건설 및 금호아시아나그룹의 동반부실’이라는 재계 주변의 우려를 기우로 돌릴 수 있다.

◇‘2조~2조5,000억원 달할 듯’= 오남수 금호아시아나그룹 전략기획실 사장은 이와 관련, 최근 서울경제와의 인터뷰에서 “그룹 자체적으로도 이미 충분한 현금을 확보해 놓았고 나머지 자금은 재무적 투자자로부터 조달하면 되기 때문에 금융권으로부터의 차입은 미미할 것”이라고 설명했다.

이에 앞서 가졌던 신훈 부회장과의 인터뷰에서도 “대우건설 응찰가격(약 6조6,000억원 추정)의 30%는 그룹이 자체적으로 조달할 것”이라는 답변이 나왔다.

이를 단순 계산하면 2조원(대우건설 응찰가격 ‘6조원+알파’의 30%)가량에 달한다. 불과 4~5년전까지도 그룹 경영합리화를 위해 각고의 구조조정 과정을 거쳤던 금호아시아나는 언제 어떻게 이 같은 자금을 확보해 놓을 수 있었을까.

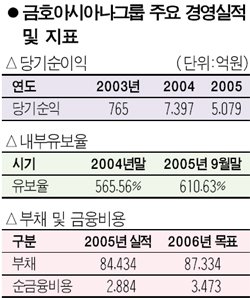

금호아시아나그룹은 작년말까지 금호타이어 상장 및 주력 계열사들의 경영실적 축적분 등을 통해 1조~1조5,000억원 가량의 현금을 확보해 놓았다. 이 능력은 재계에 익히 알려진 수준. 박삼구 금호아시아나 회장은 지난 3월초 그룹 창립기념식에서 “당장 1조5,000억원을 수표로 끊을 수 있다”고 자신했을 정도다.

◇비핵심자산 매각 꾸준히 진행했다=그렇다면 부족분 1조원은 어디서 나왔나. 해답은 자산 매각.

그룹은 올들어 신대구부산고속도로㈜를 포함해 2곳 이상의 사회간접자본(SOC)건설사업 지분 매각을 추진했으며, 인천공항에너지 주식(317만8,920주)와 아시아나공항개발 주식(168만9,878주)도 처분했다. 증권시장 전문가들은 “금호아시아나가 올해 비핵심자산을 매각해 확보한 자금은 1조원 이상일 것”으로 추정했다.

금호아시아나가 올해 그룹경영계획을 통해 순금융비용이 지난해(2,884억원)보다 불과 600억원 가량 늘어난 3,473억원 수준에 불과할 것이라고 밝힌 점도 추가 차입금 규모 크지 않을 것임을 시사한다.

재계에선 이와 관련, “대우건설 인수를 위해 제시한 응찰금액에서 금호아시아나가 이미 확보한 재무적 투자자들의 자금지원을 제외하고 순수하게 외부로부터 추가 조달해야 할 자금은 5,000억원을 넘지 않을 것”이라고 내다보고 있다.

이 경우 대우건설 및 재계 주변에서 우려하는 ‘인수후 동반부실’가능성은 겉보기만큼 크지는 않을 것으로 보여진다.

재계 주변에선 다만 건설업의 속성과 최근 부동산 시장의 흐름을 감안할 때 그룹의 앞날에 예상치 못한 돌발변수가 항시 대기하고 있을 것으로 내다보고 있다.