"해외펀드 환 손실 막자" 달러 대거 매수<br>해외펀드 수탁액 작년 97兆…81%가 헤지<br>지난해 930원 안팎서 선물환 매도<br>올들어 환율 급등하자 일제히 포지션 조정

투신권이 환율급등의 주범으로 꼽히고 있다. 해외펀드 환헤지와 관련된 투신권의 달러 매수가 폭발하며 폭등장을 이끌었기 때문이다. 기획재정부의 간부들이 이를 성토하고 있을 정도다.

‘헤지(hedge)’란 원래 ‘울타리를 두르다’ ‘장벽을 쌓다’라는 의미인데 금융시장이 발달하면서 ‘(투기를) 양쪽에 걸어서 손실을 막다’ 등 위험회피의 뜻으로 사용되고 있다. 이런 점에서 환헤지는 환율 변동에 따른 위험(손실)을 사전에 차단하기 위한 행위로 볼 수 있다.

투신권은 해외펀드 환헤지를 어떻게 했기에 시장교란의 ‘주범’으로 찍혔을까. 해외펀드는 투자자산이 해외에 있는 주식이나 채권이어서 원화 투자가 불가능하다. 당연히 달러로 바꿔서 나가는데 문제는 여기서 발생한다.

환매시점에서 환율 변동에 따라 펀드수익률과는 별도로 환차익이나 환손실이 생길 수 있는 것이다. 투자시 원ㆍ달러 환율이 1,000원이었는데 1년 뒤 환매시점에서 900원으로 하락했고 펀드수익률이 30%였다면 실제 수익률은 20%로 줄어들게 된다. 달러를 원화로 환전할 경우 원화 값이 10% 감소했기 때문이다. 물론 환율이 오를 경우 추가 수익을 얻을 수 있다.

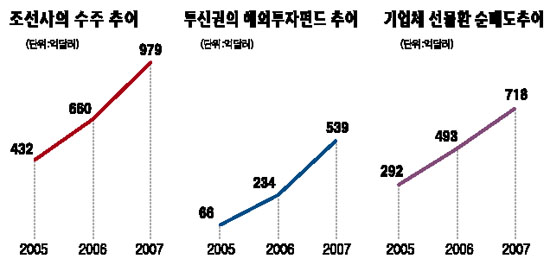

하지만 투신권은 환율 전문가가 아니기 때문에 환율로 수익을 얻기보다 환위험은 피한 채 주식으로 승부를 내기 위해 환헤지를 하는 것이다. 국제금융센터에 따르면 지난해 해외펀드 수탁액은 지난 2006년 32조원에서 97조원으로 급증했고 이 가운데 81%가 환헤지를 하고 있다.

투신권의 환헤지는 통상 은행과의 선물환 매도로 이뤄진다. 현재 시세로 원화와 달러를 매매하고 실제로 돈이 오가는 현물환 시장과 달리 선물환 시장은 1개월ㆍ6개월ㆍ1년 또는 그 이상처럼 미래의 특정 시점을 정해놓고 그때의 가격을 예상해 원화와 달러를 사고파는 시장이다. 현재 환율은 달러당 1,000원이지만 ‘1년 뒤 달러당 900원에 1억달러’ 식으로 미래 환율로 매매계약을 맺는 것이다. 즉 현 단계에서는 계약만 맺고 실제 대금 결제는 미래의 약속시점에서 이뤄진다.

투신권은 2002년부터 환율이 하락세인데다 달러마저 약세를 보임에 따라 추가 환율하락 가능성을 점치고 지난해 평균환율인 930원 안팎에서 선물환을 매도했다. 선물환을 매입한 은행은 당장에는 달러가 없지만 장부상으로는 달러를 매입한 상황이어서 포지션 차원에서 달러를 정리해야 했고 해외에서 차입하거나 스와프시장에서 달러를 조달해 현물시장에 내다팔았다. 자연히 시장에는 달러가 넘쳐났고, 이 같은 영향으로 지난해 환율 900선이 무너지기도 했다.

조선업체의 선물환 매도도 이와 다르지 않다. 조선업체는 배 인도 기간이 길기 때문에 수주 뒤 즉시 대금을 받는 게 아니라 짧게는 몇 년, 길게는 ?p 십년에 걸쳐 나눠 받는다. 이는 수주 시점 이후 달러 잔금을 받을 때 환율이 하락할 경우 자칫 수조원의 손실도 입을 수 있다는 얘기다. 조선사의 선박 수주는 2002년 100억달러에서 지난해 979억달러로 매년 급성장했다. 결국 조선사도 환위험 노출을 피하기 위해 환헤지에 나섰고 달러 약세의 영향을 받아 수년간 1,000원 밑에서 줄기차게 선물환을 내다팔았다. 조선사 등 기업체의 선물환 순매도 규모는 2003년 156억달러에서 지난해 718억달러로 4.6배나 증가했다. 이 또한 거래 은행의 현물환시장 달러 매도로 이어져 환율하락을 주도하게 된 것이다.

그런데 올 들어 서브프라임 위기 확산으로 글로벌증시가 급락하고 환율이 상승세로 돌아서면서 환율하락의 주체인 투신권이 거꾸로 환율상승의 ‘주범’이 돼버렸다. 예를 들어 10억달러 규모의 해외펀드가 80% 환헤지에 나설 경우 8억달러의 선물환 매도를 한다. 이후 해외펀드 자산가치가 변함에 따라 환헤지 포지션도 조정을 해주는데 최근 해외증시 급락으로 자산규모가 하락하자 환헤지 조정이 불가피해졌다. 자산규모가 8억달러로 줄었다면 2억달러가 오버헤지됐기 때문에 기존 환헤지 부분 중 2억달러만큼은 반대매매, 즉 선물환 매수를 해야 한다. 역시 은행권이 선물환 거래에 응하고 부족한 달러만큼 현물시장에서 매수를 취해 결국 환율상승으로 이어진다.

투신권은 선물환 매도 외에 또 다른 환헤지 방법을 쓴다. 선물거래소에서 달러선물을 매도하는 것이다. 은행과의 거래가 여의치 않은 투신권이 주로 이용하는데 매매 계약과 관련해 일정 부분 증거금 비용이 필요하다는 점이 선물환 매도와 다르다. 달러선물을 매수하는 측은 주로 은행권이라는 점에서 외환시장에서의 파급효과는 선물환 매매와 같다.

하지만 이 역시 환율급등으로 투신권이 달러선물 매수로 방향을 틀어야 했다. 예컨대 투신권이 ‘환율 900원’에 달러선물 매도 계약을 취했는데 환율이 1,000원으로 급등했으면 11%만큼 평가손이 발생, 그만큼의 추가 증거금을 선물거래소에 내야 한다. 즉 투신권은 ‘마진콜(추가 증가금 요구)’에 응해야 하는데 해결 방법은 두 가지다. 하나는 해외자산을 매각해 마진을 채워넣는 것이고, 다른 하나는 부족한 증거금에 해당하는 달러선물 매도분을 청산하는 것이다. 결국 현금이 없는 투신권은 선물매도했던 환헤지 포지션을 정리하기 위해 일제히 선물매수에 나섰고, 이로 인해 환율이 급등하게 된 것이다. 실제로 투신권은 3월 들어 꾸준히 달러선물을 사들였는데, 특히 지난 14일부터 18일까지 3거래일간 무려 12만580계약, 금액으로 60억달러를 매수하며 폭등장세를 견인했다.