|

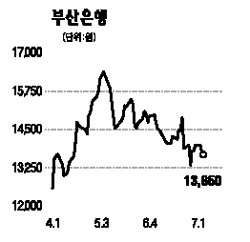

부산은행은 다른 은행에 비해 높은 대출 증가율과 우수한 순이자마진(NIM)을 유지하고 있다. 부정적 시각을 가진 투자자들이 제시하는 조선 업황의 피크아웃 가능성, 대형 은행에 비해 높은 주가순자산비율(PBR) 등에 대한 우려는 과도하다. 지난해 말 현재 부산은행의 기업대출 중 조선 연관 산업인 금속 및 기계장비 제조업의 비중은 23.0%로, 업종 평균인 17.8%를 웃돈다. 조선 수주가 감소세로 돌아선다 해도 업황이 급격히 나빠지진 않을 것이다. 오히려 조선업황은 상당기간 호황을 유지할 것으로 보인다.또 부산은행은 경기부침이 심한 건설, 부동산 업종에 대한 대출 비중이 17.8%로 평균인 28.0%보다 낮아 안정적이다. 부산은행의 올해 말 예상치 기준 주가순자산비율(PBR)은 1.2배로 대형 시중은행에 비해 높은 것도 사실이다. 부산은행의 자산이 국내 빅3(국민ㆍ신한ㆍ우리은행)의 8분의1 수준에 불과하지만 ▦잠재 대출증가율이 높고 ▦NIM 하락 속도가 느리기 때문에 업종 평균 대비 5%포인트 높은 자기자본이익률(ROE)을 유지할 전망이다. 오는 2010년까지 부산은행의 연평균 수정 주당순이익(EPS) 증가율은 7.8%로 업종 평균인 3.7%를 웃돌 것으로 예상돼 높은 ROE와 이익증가율을 감안할 때 높은 PBR를 적용받는 것이 당연하다.