"올 석유화학 경기 연착륙" … 동양제철화학·카프로 등 유망<br>주가도 저평가돼 시장 주목 받게될 것

올해 석유화학 경기가 연착륙(소프트랭딩)할 것으로 전망됐다. 전문가들은 그동안 공급과잉상태였던 유화제품의 수급이 타이트해지고 있기 때문에 동양제철화학과 카프로 등 관련주들의 투자매력이 재부각될 것으로 보고 있다.

한국투자증권은 4일 “유화경기가 2004년말~2005년초를 정점으로 하강국면에 접어들었지만 타이트한 수급이 앞으로 1~2년간 지속되면서 연착륙 가능성이 높다“고 전망했다.

이에 따라 시가총액 1조원 이상의 대형종목에서는 호남석유화학과 한화가, 1조원 이하의 중형종목에서는 동양제철화학과 카프로가 업종내 최선호주로 추천됐다.

이정현 한국투자증권 애널리스트는 ▦유화원료인 에틸렌의 공급이 둔화되면서 타이트한 수급이 예상되는데다 ▦유화제품 가격에 직결되는 국제유가의 급락가능성이 낮고 ▦세계 최대 유화 수입국인 중국의 고성장 지속할 전망 등을 연착륙 가능성의 근거로 제시했다.

그는 또 중간재 중심의 수익성 하락 양상은 지속될 것으로 예상되나 중간재와 최종재간의 수익성 양극화 현상은 상대적으로 완화될 것으로 판단했다.

이 애널리스트는 “유화경기가 소프트랜딩하게 되면 지난해 상승장에서 소외됐던 유화관련주들의 투자 매력이 부각되면서 시장의 주목받게 될 것”이라고 전망했다.

한국증권은 유화주 가운데 호남석유화학의 주가수익비율(PER)이 3.7배 수준으로 업종내에서 절대적으로 저평가 돼 있다며 투자의견 매수에 목표주가 7만4,900원을 유지했다.

또 동양제철화학의 경우 저평가 매력외에도 지난 2004년 가동중단된 인천 소다회 공장의 부지개발가능성이 높다는 점에서 저평가ㆍ자산주로의 매력이 부각되며 목표가 4만2,000원에 매수추천됐다.

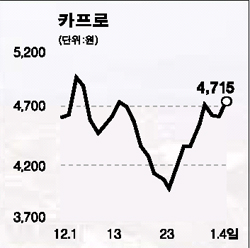

카프로의 경우도 주력제품인 카프로락탐의 타이트한 수급과 높은 제품가격대를 유지하면서 2007년까지 적어도 연간 400억원대 영업이익이 예상되는 중장기적인 호황국면에 접어들었다는 평가받았다. 6개월 목표주가 7,300원에 매수추천됐다.

이외에도 대한생명 지분가치의 추가적 주가 반영 가능성이 높은 것으로 내다보고 비중확대를 유지하는 것이 효과적이라고 조언했다.