2분기 실적부진 발표로 이달 조정 가능성<BR>“하반기 회복 유망종목 역발상투자 고려를”

7월 중순부터 2ㆍ4분기 실적발표가 이어지면서 실적장세가 펼쳐질 전망이다.

7월 증시는 유동성 확대에도 불구하고 고유가 등으로 종합주가지수 1,000선 안팎의 박스권 흐름이 예상되고 따라서 실적과 성장성ㆍ밸류에이션에 따라 종목별 차별화가 진행될 것이라는 게 전문가들의 관측이다.

30일 삼성증권은 “7월 증시가 일시적 진통을 겪을 가능성이 높다”며 밸류에이션 재평가가 이뤄지고 있는 고PER 내수 대표종목은 부분적 차익실현 등 미세조정이 필요하다고 지적했다. 반면 2ㆍ4분기 실적발표 과정에서 IT나 자동차 등이 실적악화를 보인다면 하반기 회복을 염두에 둔 역발상 투자를 고려할 만하다고 분석했다.

세종증권은 7월 유망업종으로 3ㆍ4분기 반도체ㆍLCD 등의 가격 회복이 예상되는 IT와 상대적으로 실적 모멘텀이 부각될 금융을 꼽았다. 반면 소재ㆍ산업재의 경우 밸류에이션 측면에서는 매력을 기대할 수 있으나 모멘텀 약화 우려로 투자의견을 ‘비중축소’로 낮췄고 내수소비재도 “중장기 관점에서 긍정적이지만 기술적 조정이 예상된다”고 지적했다. 유망 종목으로는 하이닉스ㆍ홈캐스트ㆍ국민은행ㆍ동양제철화학ㆍ화성산업 등이 제시됐다

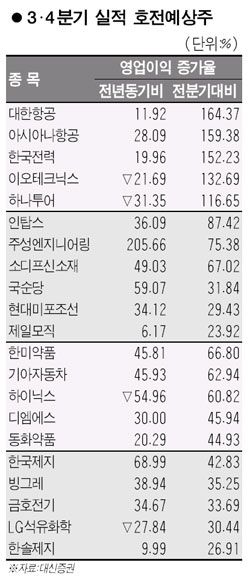

대신증권은 “2ㆍ4분기 실적하강은 시장에 어느 정도 반영된 것으로 보인다”며 대한항공과 한국전력ㆍ하이닉스 등 3ㆍ4분기에 비교적 큰 폭의 실적호전을 기록할 종목들에 주목하라고 지적했다.

김세중 한국투자증권 애널리스트는 “하반기는 고유가 등 리스크 요인도 적지않지만 중국의 고성장과 미국 금리인상 종결 가능성, 내수와 IT경기 회복 가능성 등으로 950~1,200선에서 상승기조를 나타낼 것”이라며 “실적호전 턴어라운드주의 주가상승률이 두드러질 것”이라고 전망했다.