정부 규제완화·주택공급 확대등 수혜 기대<br>올이익 턴어라운드 예상… 저점매수 기회<br>현대·대우건설-대림·현대산업개발등 유망

건설주에 대한 증권사들의 러브콜이 잇따르고 있다.

최근 건설경기 회복추세와 정부의 주택공급 확대 등 정책 리스크 부담 완화 등으로 건설주의 상승세가 이어질 것으로 전망되기 때문이다. 증권사들은 올해 이익 턴어라운드가 예상되고 주택공급 확대 정책의 수혜가 예상되는 건설사나 자산가치 상승 등 개별 재료를 보유한 건설주의 저점 매수 전략이 유효할 것으로 예상하고 있다.

25일 삼성증권은 건설경기가 상반기 저점을 지나 하반기부터 점진적인 회복세를 보일 것으로 예측했다.

허문욱 삼성증권 연구원은 “지난해 하반기부터 본격화한 재정확대 정책으로 공공건설 기성액이 최근 연속 4개월째 10%대의 증가세를 보이고 있으며 주택공급 확대 정책으로 실수요도 증가세가 예상돼 건설경기 회복 기대감이 커지고 있다”고 분석했다.

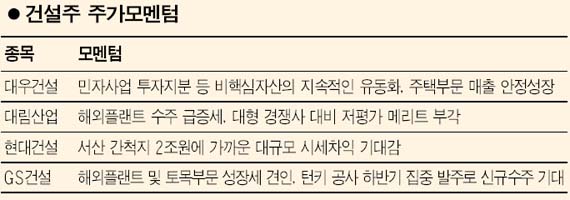

삼성증권은 펀더멘털이 양호한 우량 건설사에 대한 저점 매수가 필요하다며 올해 수익성 개선이 지속되고 그동안 주택경기 불황에서도 강한 내성을 보인 대림산업ㆍ현대건설ㆍ현대산업 등을 유망주로 꼽았다.

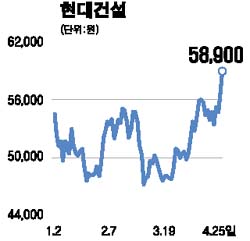

굿모닝신한증권은 현대건설의 서산간척지 개발에 따른 막대한 시세차익과 장기성장성을 감안해 목표주가를 6만8,600원으로 기존에서 5% 상향 조정했다.

이창근 굿모닝신한증권 연구원은 “오는 8~9월 말 착공예정인 기업도시에 포함된 현대건설의 토지 시세차익은 6,806억원에 달할 것”이라며 “이외에 서산간척지 토지가치는 장부가 기준으로 1조9,254억원에 이를 것으로 예상된다”고 말했다.

이날 현대건설은 1ㆍ4분기 매출액이 1조1,111억원으로 전년 동기보다 4% 늘었지만 영업이익은 614억원으로 전년 동기 대비 31.4% 줄었다고 공시했다. 이 같은 실적 부진에도 불구하고 자산가치가 부각되면서 현대건설 주가는 2일 연속 상승세를 이어갔다.

한누리투자증권은 대우건설에 대해 민자사업 투자지분 매각차익 등으로 기업가치 제고가 예상된다며 매수의견을 제시했다.

김동준 한누리투자증권 연구원은 “대우건설의 대구ㆍ부산간 민자 사회간접자본(SOC) 지분이 올 상반기 매각절차가 완료되면서 714억원의 매각차익을 거둘 것”이라고 전망했다.

이와 함께 한누리투자증권은 대림산업에 대해서도 “앞으로 3년 동안 매출액과 순이익이 각각 13.3%, 15.8% 증가하는 등 실적 성장세가 예상되며 주가수익비율(PER)이 11.1배로 현대건설(16.9배)ㆍ대우건설(14.7배) 등 경쟁사 대비 저평가된 점도 주가에 긍정적으로 작용할 것”이라고 말했다.