|

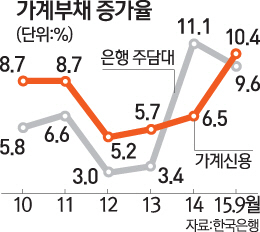

앞으로 은행에서 주택담보대출을 받으려면 원천징수영수증이나 소득금액증명원 등 소득 증빙자료를 제출해 원금 및 이자 상환 능력을 먼저 입증해야 한다. 증빙소득 확인이 어려울 경우 국민연금·건강보험료 납부내역을 기준으로 하는 인정소득이나 신용카드 사용·매출액 등 신고소득 자료라도 은행에 제출해야 한다. 그간 느슨한 관리 때문에 가계부채 증가의 주범으로 지목돼온 주택담보대출 심사기준을 강화하는 조치로 내년 2월 수도권에서 먼저 시행된 후 5월부터 전국으로 확대된다.

금융당국과 은행권은 이 같은 내용을 핵심으로 한 '여신심사 선진화 가이드라인'을 14일 발표했다. 담보 평가가 아니라 소득을 연계한 상환능력부터 평가해 처음부터 갚을 수 있는 만큼만 대출이 이뤄지도록 가계대출 구조를 바꿔나가기 위한 조치다. 다만 집단대출과 3,000만원 이하 소액대출은 소득증빙의 예외로 두기로 했다.

은행권은 대출금 상환 관행도 기존 거치식에서 비거치식·분할 상환으로 바꿔나가기로 했다. 대출기간 동안 총이자 부담을 줄이는 동시에 만기시 과도한 상환 부담을 미연에 방지하기 위해서다. 신규 주택 구입용 대출, 주택담보인정비율(LTV)·총부채상환비율(DTI) 60% 초과 대출, 주택담보대출 담보물건이 신규 대출 포함 3건 이상인 경우, 신고소득 적용 대출 등이 비거치식·분할 상환 우선적용 대상이다.

이와 함께 가계부채 규모가 무분별하게 확대되는 것을 막기 위해 은행권은 금리 상승 가능성을 고려해 변동금리 주택담보대출 한도를 산정하고 차주의 총금융부채 상환 부담을 평가하는 'DSR(Debt Service Ratio)'를 도입해 사후 모니터링을 강화하기로 했다.