|

금융당국이 가계부채의 또 다른 뇌관으로 떠오른 아파트 집단 대출에 대해 칼을 빼 들었다.

그동안 금융당국이 나설 경우 활기를 띠고 있는 부동산 시장에 찬물을 끼얹을 수 있다는 점 때문에 일단 지켜보자는 분위기가 컸지만 최근 들어 급증한 집단 대출 중 상당 부분이 건설사들의 밀어내기 식 분양 물량 증가에 따른 것이라는 우려가 커지면서 결국 시중은행들을 대상으로 대출 심사 과정 적격성 검사에 들어갔다.

1일 금융당국과 은행권에 따르면 금융감독원은 지난달 28일 우리은행과 농협은행을 대상으로 집단 대출 관련 건전성 검사를 시작했다.

대출 심사 과정에서 중장기 리스크 판단까지 제대로 이뤄졌는지에 대한 점검이다.

집단 대출은 신규 아파트 분양 시공사가 보증을 서고 계약자는 개별 심사 없이 중도금 및 잔금을 분양가의 60~70%까지 대출 받는 것을 말한다.

총부채상환비율(DTI) 적용을 받지 않을 뿐 아니라 금리도 상대적으로 저렴한 편이어서 신용등급이 우수하지 않거나 여윳돈이 넉넉하지 않은 사람들도 집단 대출을 통해 분양 물량을 받을 수 있다.

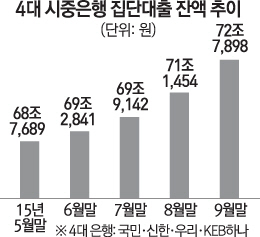

국민·신한·우리·KEB하나 등 4대 시중은행의 집단 대출 잔액은 9월 말 현재 72조8,000억원으로 전월 대비 1조6,000억원이나 늘어났고 부동산 시장의 현재 분위기를 볼 때 집단대출 증가세는 당분간 꺾이지 않을 듯한 분위기다.

금감원 고위관계자는 "최근 주택담보대출이 계속 늘고 있는데 집단 대출이 주요인"이라며 "주담대 증가분 중 집단대출 비중이 보통 3~4% 정도인데 올해 들어와서 갑자기 35%까지 늘어났다"며 심상치 않은 분위기를 전했다.

이어 이 관계자는 "건설사들이 부동산 시장 전망을 불확실하게 보고 밀어내기 분양에 나섰기 때문"이라며 "주택 경기가 꾸준히 유지되면 좋겠지만 갑자기 주저앉아 버리면 과거 사례처럼 크게 문제가 될 수 있다"고 말했다.

집단대출의 경우 한차례 대출로 끝나는 게 아니라 분양 시점의 중도금, 입주 시점의 잔금 등 적어도 2~3년간 계속 이어지는데 입주 전에 주택 시장이 침체할 경우 주택 가격이 떨어지면서 계약자들이 잔금 납부 및 입주를 거부하는 등 분쟁이 발생하고 결국 은행 건전성에까지 영향을 줄 것이라는 우려다.

실제로 지난 2007년 분양가상한제 시행을 앞두고 건설사들의 밀어내기 식 분양 물량이 시장에 한꺼번에 쏟아졌다가 이후 글로벌 금융위기로 주택 가격이 하락하자 입주 거부 등의 분쟁이 무려 65개 사업장에서 일어난 바 있다.

금융당국은 지난달 말 우리은행과 농협은행을 시작으로 다른 시중은행으로 관련 검사를 점차 확대할 계획이며 특히 부동산 시장 열기가 꺾일 경우 수도권보다 주택 가격이 더 큰 폭으로 떨어질 가능성이 큰 지방 소재 은행의 집단 대출에 대한 검사를 강화한다는 입장이다.

/정영현·조민규기자

yhchung@sed.co.kr