|

"지금 상황에서는 겨우 적자만 면하고 있는 수준이라고 보면 됩니다. 앞으로도 몇 년은 더 있어야 제대로 된 수익을 낼 수 있을 겁니다."(A은행 고위관계자)

국내 퇴직연금 시장이 올 상반기 110조원 규모까지 성장했지만 '빛 좋은 개살구'라는 지적이 나오고 있다. 퇴직연금 유치를 위한 금융 업체 간 경쟁이 치열한데다 자금운용에 대한 제약이 너무 많아 수익 창출 기반인 '규모의 경제'를 형성하지 못하고 있는 탓이다.

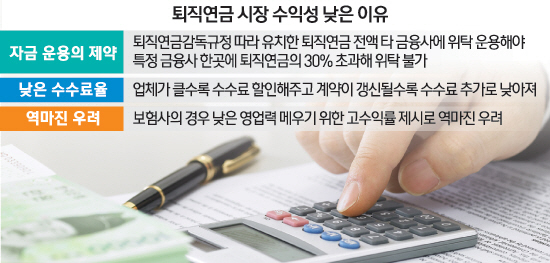

7일 금융계에 따르면 시중은행들은 각 기업들로부터 바로 퇴직연금을 유치하더라도 이를 직접 운용할 수 없다는 점을 퇴직연금 수익성 저조의 첫 번째 이유로 꼽고 있다. 금융사들은 금융위원회의 퇴직연금감독규정에 따라 지난 2011년 10월부터는 유치한 금액의 70%를, 2013년 4월부터는 50%를 각각 굴릴 수 있었으며 나머지는 타 금융사에 맡겨야 했다. 하지만 1월 한도가 30%로 축소됐으며 올 하반기부터는 아예 한 푼도 직접 굴릴 수 없게 됐다. 다시 말해 직접 유치한 금액 전부를 다른 금융사에 맡겨야 하는 실정이다. 이 때문에 시중은행들은 유치한 퇴직연금을 상호 협약을 통해 타행에 맡기는 방식으로 활로를 찾고 있지만 이 또한 제약이 많다. 관련 법상 특정 금융사 한 곳에 유치한 퇴직연금의 30%까지만 맡길 수 있어 최소 네 군데 이상의 업체와 협약을 맺어야 하기 때문이다.

은행들은 이 같은 사정 탓에 퇴직연금을 타행에 맡긴 뒤 받는 관련 위탁 수수료만으로 돈을 벌고 있다. 수수료의 경우 맡긴 퇴직연금의 최대 0.7%까지 가능하며 업체가 크거나 장기 계약을 할 경우에는 0.2%까지 떨어진다. 특히 수수료율은 매년 조정돼 계약이 갱신될수록 수수료율이 낮아져 신규 사업자를 계속 유치하지 않으면 수익성이 점점 악화되는 구조다. 시중은행 관계자는 "예전에는 그나마 대출시 '꺾기' 형태로 퇴직연금을 유치하는 방법도 있었는데 이제는 당국의 감시와 은행권의 내부 자정 노력으로 그런 방식 자체가 시장에서 자취를 감췄다"며 "지금과 같은 상황에서는 최소 10조원 이상의 금액은 유치해야 손익분기점을 간신히 맞출 수 있다"고 밝혔다.

보험사들은 상황이 더욱 나쁘다. 보험사들은 특별계정을 활용해 퇴직연금으로 유치한 자금을 본인들이 직접 굴릴 수 있는 이점이 있기는 하지만 은행에 비해 지점이 적은 탓에 영업력이 크게 뒤처진다. 보험사들은 이러한 약점을 메우기 위해 고금리를 제시하며 기업체들에 접근하고 있지만 결국 제 살 깎아 먹기 식이 될 수밖에 없다. 실제 보험개발원의 분석에 따르면 손해보험사들의 경우 운용자산이익률보다 퇴직연금 수익률이 높은 역전 현상까지 나오고 있다. 이 같은 이유로 ING생명·메리츠화재·MG손보 등은 최근 몇 년 사이에 퇴직연금 시장에서 철수하기도 했다.

보험개발원 관계자는 "오는 2022년 퇴직연금 누적적립금이 312조원가량에 이를 것으로 예상되지만 금융사들의 수익 확보는 쉽지 않은 상황"이라며 "특히 보험 업계에서는 퇴직연금 시장 투자를 아예 확대해 규모를 키우지 않을 바에는 시장에서 철수하는 방안을 고민해봐야 할 시점"이라고 밝혔다.

이 때문에 퇴직연금 시장에서는 상위 10개사 정도를 제외한 나머지 업체들은 수년 내로 자연스레 퇴출될 것이라는 분석까지 나오고 있다. 금융권의 한 관계자는 "퇴직연금은 큰 금액이 금융사로 한꺼번에 들어오는데다 상품 특성상 10년 넘게 계속 돈이 쌓이기 때문에 안정적으로 돈을 굴릴 수 있다는 장점이 있다"며 "규모의 경제가 중요한 시장인 것을 감안하면 결국 대형 금융사 위주로 시장이 재편될 수밖에 없을 것"이라고 밝혔다.