|

|

|

최근 이직한 직장인 변형석(33)씨는 계좌이동제를 통해 주거래은행을 조만간 바꿀 계획이다. 현재 다니는 회사가 이전과 달리 A은행 계좌로 급여를 넣어줘 월급날마다 이를 B은행 통장으로 옮기는 수고를 들이기 싫어서다. 변씨는 "보험료와 휴대폰 요금 등이 B은행 계좌에서 빠져나가는데 이를 A은행으로 일일이 변경하려면 해당 업체의 자동응답시스템(ARS)과 10분 이상 씨름을 해야 해 어쩔 수 없이 B은행을 계속 이용했다"며 "B은행에서 체크카드 외에는 대출 서비스 등을 이용한 적이 없어 별다른 부담 없이 A은행으로 갈아탈 수 있다"고 밝혔다.

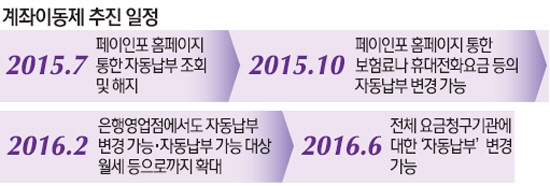

800조원에 달하는 자금을 둘러싼 은행 간 쟁탈전이 드디어 막이 올랐다. 주거래은행 변경 시 각종 자동이체 항목까지 한번에 해당 계좌로 옮길 수 있는 계좌이동제가 30일 본격 시행되기 때문이다.

시장의 전망은 엇갈린다. 업계 판도가 아예 뒤바뀔 수 있다는 전망과 함께 결국 '찻잔 속의 태풍'에 그칠 것이라는 회의론도 나온다. 단 '뚜껑을 열어봐야 안다'는 의견만은 일치하고 있다.

◇은행 판도 바뀌나=계좌이동제 시행으로 개인고객을 둘러싼 은행 간 경쟁은 한층 치열해질 것으로 보인다. 이들 중 가장 고민이 많은 곳이 바로 국내 최대의 개인고객을 보유한 KB국민은행이다. 국민은행은 "오히려 시장점유율을 높일 수 있는 기회"라는 입장을 나타내고 있지만 1위 사업자인 탓에 여유로울 수만은 없다. 타 은행들이 국민은행 고객을 주 타깃으로 여기는데다 금융거래의 90% 이상이 비대면 채널에서 이뤄지고 있어 국민은행이 가진 넓은 영업망의 장점이 예전만 못하기 때문이다.

이 같은 시장변화가 1위 사업자에게 불리하다는 점은 지난 2004년 시행된 이동통신사 간 번호이동제에서도 알 수 있다. 번호이동제 시행 전까지 1위 사업자인 SK텔레콤은 55%에 가까운 점유율을 기록했지만 11년이 지난 2015년에는 점유율 50%선이 무너졌다. 앞서 계좌이동제를 도입한 영국에서도 바클레이스를 비롯한 선두권 업체들에서 19만여계좌가 빠져나가기도 하는 등 상황이 녹록지 않다.

개인고객 시장에서 2위 그룹을 형성 중인 신한·우리·농협·KEB하나 등도 시장 상황을 낙관하기는 힘들지만 시장 판도 변화에 기대를 모으는 모습이다. 특히 9월 통합을 통해 새롭게 거듭난 KEB하나은행은 이달 통합 하나멤버십 서비스를 내놓으며 계좌이동제 시장에서 치고 나갈 계획이다. KEB하나은행은 지금까지 상대적으로 약한 리테일 고객 기반으로 인해 은행 수익의 핵심인 이른바 '저원가성 예금' 확보가 쉽지 않았던 만큼 계좌이동제를 도약의 발판으로 삼을 방침이다.

시중은행들은 특히 IBK기업은행을 다크호스로 보고 있다. 회사에서 지급하는 급여의 경우 계좌이동제가 아닌 본인이 회사에 직접 요청해 계좌를 바꿔야 하기 때문에 중소기업 관련 고객이 많은 기업은행이 유리할 수 있기 때문이다. 실제 대부분의 기업들은 거래은행으로부터 우대금리 등의 혜택을 받는 대신 직원들이 해당 은행의 통장을 통해 급여를 받도록 하고 있다. 기업은행이 보유한 기업고객 관련 접점이 개인고객으로까지 확대될 수 있는 이유다.

◇천편일률적 상품 구성…갸우뚱한 반응도=시중은행들이 계좌이동제에 대응해 내놓은 상품들은 다들 수수료 면제나 우대금리 혜택 등 큰 차이가 없다. 상품 설명만을 늘어놓고 어떤 은행 상품인지를 맞히라고 하는 '블라인드 테스트'를 한다면 은행 직원 외에는 맞히기가 힘들 정도다.

이 때문에 몇몇 전문가들 사이에서는 계좌이동제의 파급력이 제도 시행 초반 외에는 크지 않을 것이라는 전망이 나온다. 특히 기존 거래은행에 대출이 있는 고객은 계좌이동 시 우대금리 혜택이 사라진다는 점을 감안한다면 영향력은 더욱 제한적일 것으로 예상된다. 실제 시장조사기관인 나이스알앤씨의 조사 결과에 따르면 고객들은 계좌이동 시 '기존 주거래은행에서 받던 혜택 소멸'을 가장 우려했으며 금융자산이 많을수록 이와 관련한 우려가 더 컸다. 시중은행 관계자는 "계좌이동제에 대비해 내놓은 상품들이 큰 차이가 없는데다 누구나 쉽게 모방할 수 있는 구성이기 때문에 소비자들이 은행별 차이점을 느끼기는 쉽지 않다"며 "이전부터 주거래은행 서비스에 불만이 많거나 급여통장 등의 이유로 계좌를 바꿔야 하는 수요 외에는 딱히 은행을 바꿀 이유가 없어 보인다"고 밝혔다.

이와 관련해 계좌이동제로 은행들이 시장의 전체 파이는 키우지 못한 채 되레 수익성만 악화될 수 있다는 분석도 나온다. 금융연구원은 이날 계좌이동제와 관련한 보고서를 통해 "은행 간 차별화되지 않는 서비스와 단기간에 서비스 역량을 제고해야 하는 어려움, 수수료 면제 일반화 등의 상황을 감안하면 기존 고객 지키기 및 신규고객 유치를 위한 가장 좋은 수단은 수신금리 인상"이라며 "은행들의 금리경쟁이 격화될 경우 조달금리 상승으로 인한 경영상 어려움이 예상된다"고 분석했다.