|

|

|

국내 증권사들 중 가장 오랜 역사를 가진 교보증권의 성장세가 예사롭지 않다.

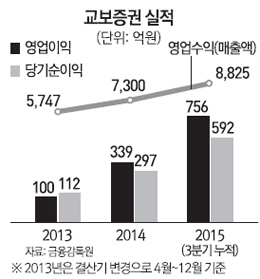

지난 1949년 국내 최초의 증권사로 설립된 교보증권은 올해 설립 후 사상 최대 실적을 예고하고 있다. 올 3·4분기까지 전년 대비 261% 증가한 592억원의 순이익을 거두며 지난 99년에 기록한 역대 최고치(690억원)를 갈아치울 기세다. 교보증권의 연간 순이익 사업목표가 280억원이었다는 점을 감안하면 벌써 올해 사업 목표의 2배 이상을 달성했다.

교보증권이 이 같은 실적을 거둘 수 있었던 것은 최근 몇 년 간 사업 다각화를 통해 체질을 개선한 덕분이다. 김해준 사장은 지난 2008년 취임 직후 브로커리지 영업만으로는 천수답식 경영에서 벗어날 수 없다고 판단, 신사업 투자에 집중했다. 그 결과 글로벌 금융위기 속에서도 2009년 3월 결산기준 자산규모 1조9,556억원, 매출액 1조2,000억원을 달성했다. 2008년 이후 지난해까지도 적자 없이 매년 100억~250억원의 당기순이익을 기록했다. 올 3·4분기에는 자기자본이익률(ROE)이 12.3%로 지난해 같은 기간에 비해 241% 증가했다. ROE는 한 기업이 자기자본에 비해 어느 정도의 수익을 내는 지를 나타내는 지표로 주가와 가장 밀접한 경영지표로 꼽힌다.

김 사장이 신사업으로 추진했던 프로젝트파이낸싱(PF), 구조화금융(SF), 항공기, 신재생에너지 사업 등은 빠르게 정착하고 있다. 실제 명동 르와지르 호텔과 알파돔시티 PF거래를 비롯해 입찰보증금 대출 등을 통해 자산유동화와 금융자문 수익만도 지난해 같은 기간과 비교해 234% 늘었다.

교보증권은 스펙 열풍을 타고 비교적 소외됐던 기업공개(IPO)에서도 두각을 냈다. 지난 8월 초에 모집한 교보스펙4호는 447대1의 청약 경쟁률을 기록하며 청약증거금 5,300억원을 모집했다. 이어 스팩5호 역시 485대1의 경쟁률로 9,900억원의 청약증거금이 모여 잇따라 흥행에 성공했다. 전자부품 제조업체 나무가의 IPO주관사를 꿰차며 11월 코스닥에 상장시키기도 했다.

여기에 올해 증시가 살아나면서 리테일 부문이 흑자로 돌아섰다. 올 3·4분기 수탁수수료 수익과 금융상품 판매 증가에 힘입어 100억원의 흑자를 기록했다. 지난해 같은 기간 110억원의 적자를 기록했던 회사라고 보이지 않을 정도다. 이에 따라 리테일 부문 시장점유율도 지난해 대비 17% 상승했다. 리테일 시장의 점유율 확대는 단순히 주식중개영업에 머물지 않고 웰스메니지먼트(WM) 부문을 보강했기 때문에 가능했다. 교보증권은 지난 2013년 이후 인접 지점의 두 개 점포 가운데 한 곳은 브로커리지 지점, 다른 한 곳은 WM지점으로 만들어 지점별 특화전략을 꾀했다. 지난해까지 이어졌던 업황 불황에 경쟁사들이 구조조정을 단행하며 리테일을 축소했던 것과는 차별화된 전략이었다. 인위적인 구조조정 없이 브로커리지 지점과 WM지점을 나눠 효율성을 높이는 방법을 선택했던 것이다. 2년여 만에 WM부문이 자리를 잡으면서 올 3·4분기 금융상품 잔고가 한 분기 만에 29조원에서 37조8,000억원을 기록해 30% 증가했다.

교보증권 관계자는 "중개 서비스만 제공해선 중소형사의 한계를 뛰어넘을 수 없다고 판단했다"며 "일반고객뿐 아니라 기관투자가들의 자금운용을 위해 필요한 맞춤형 금융상품을 개발한 결과물"이라고 말했다. 이 관계자는 이어 "전통 IB는 물론 PF, SF 부동산금융 쪽에서 꾸준히 실적을 냈고 금융상품 운용 및 판매부문사업 또한 수익이 증가했다"며 "리테일부문의 흑자전환과 함께 신규사업인 대체투자도 조기 정착하면서 어닝 서프라이즈로 이어졌다"고 설명했다.