|

"국내 보험산업의 성숙과 발전을 위해서는 이번 규제 완화가 지향하는 방향이 옳습니다. 다만 미시적으로 시장을 들여다보면 규제 완화로 어려움을 겪는 보험사들도 있을 겁니다. 살아남기 위해 체력을 스스로 키워야 합니다." (안철경 보험연구원 부원장)

지난 1일 금융당국이 23년간 보험업계에 족쇄였던 규제를 대대적으로 풀어주겠다고 밝히면서 보험업계가 새로운 전기를 맞았다. 보험상품사전신고제를 폐지하고 위험률·이자율 등에 대한 규제도 단계적으로 없애 보험사 상품 개발의 자율성을 보장하고 가격결정권 역시 보험사에 대폭 넘겨주겠다는 게 금융당국이 내놓은 보험산업 경쟁력 제고 방안의 주요 내용이다. 하지만 이 같은 규제 완화 방안에 대해 보험업계의 셈법은 겉모습과 다르게 복잡한 것이 사실이다. 크게 환영하는 모습을 보였지만 내부적으로는 우려의 목소리도 많아지고 있기 때문이다.

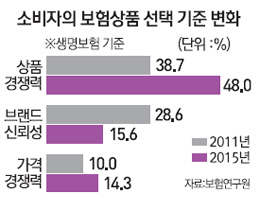

은행 등 다른 금융권과 마찬가지로 보험업계 역시 그간 금융당국의 규제를 성장의 걸림돌이라고 지적하며 완화를 촉구하면서도 한편으로는 규제의 품 안에서 안전한 성장을 추구해왔다. 업계 일각에서는 이번 규제 완화가 '독이 든 성배'가 될 것이라는 전망까지 내놓을 정도다. 특히 선도적인 상품 개발보다 경쟁사들이 한발 앞서 만들어낸 상품을 '베끼는 식'으로 유사상품을 내놓은 후 판매에만 역량을 집중해온 보험사들의 경우 상품 경쟁력을 잃고 결국 도태될 가능까지 제기되고 있다. 보험연구원에 따르면 보험상품을 고를 때 회사(브랜드)보다 상품경쟁력을 중요시하는 소비자가 계속 느는 추세다. 생보 상품의 경우 상품경쟁력을 1순위로 한다는 소비자가 2011년 각각 38.7%에서 올 들어 48.0%로 높아진 반면 브랜드는 28.6%에서 15.6%로 크게 줄었다. 손보 상품 선택 기준의 변화 역시 마찬가지다.

상품설계 능력이나 리스크 관리 역량이 부족한 업체들의 타격도 불가피할 것으로 전망된다. 부실상품을 내놓았다가 소비자 민원과 과징금 폭탄이라는 후폭풍에 휩싸이는 사태가 벌어질 수도 있다. 특히 IFRS4 2단계 도입 등을 앞두고 재무건전성의 중요성이 더욱 커진 시기여서 상품개발, 리스크 관리, 마케팅, 자산운용, 소비자 대응 등의 면에서 고른 역량을 갖추지 못한다면 회사 존립 자체가 위태로워질 것이라는 게 보험 전문가들의 시각이다.

임종룡 금융위원장도 이에 대해 의견을 피력했다. 임 위원장은 2일 보험업계 최고경영자(CEO)들과 함께 한 자리에서 "지금까지 보험사가 규제 때문에 힘들었다면 앞으로는 경쟁 때문에 힘들어질 것"이라며 "금융당국보다 시장과 보험소비자를 주목하며 경영해야 할 것"이라고 강조했다. /정영현·양철민기자 yhchung@sed.co.kr