|

중국 증시 폭락으로 올해 들어 새로 원금손실구간(knock-in·녹인)에 접어든 홍콩H지수 주가연계증권(ELS)이 급증하고 있다.

국제유가도 다시 급락하면서 지난해 발행한 유가 파생결합증권(DLS)의 원금 손실 위험이 커지는 모습이다. 글로벌 금융·상품시장의 변동성이 확대되면 중위험·중수익을 표방한 파생상품들의 투자 위험 역시 크게 높아질 수 있음을 보여주고 있는 것이다.

8일 증권정보 업체 에프앤가이드에 따르면 지난 7일 홍콩항셍중국기업지수(HSCEI)가 8,753.97을 기록하면서 이 지수를 기초자산으로 한 16개 공모형 ELS가 올 들어 새롭게 원금손실구간에 접어들었다. 이들 16개 상품에 투자된 금액만 207억원에 달한다.

올해 들어 새로 녹인을 터치한 ELS의 대부분은 지난해 4월 H지수가 1만4,000포인트까지 올랐을 때 발행된 물량으로 녹인 기준이 60% 이상으로 비교적 높게 설정돼 있다. 앞으로 H지수가 추가 하락하면 녹인에 접어드는 ELS는 더 늘어날 것으로 전망된다.

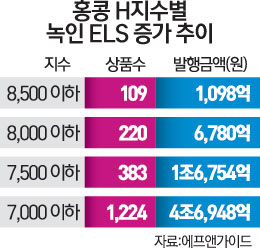

H지수가 8,500선 이하로 추락하면 109개(발행금액 기준 1,098억원) ELS의 원금 손실 가능성이 커지고 8,000선 이하면 220개(6,780억원), 7,500선 이하면 383개(1조6,754억원) 규모의 ELS가 녹인을 터치하게 된다.

H지수를 기초자산으로 한 ELS는 지난해에만 46조3,364억원어치가 발행됐다. 금융당국은 지난해 8월 과도한 ELS의 H지수 쏠림현상을 막기 위해 발행을 제한하기도 했다.

ELS의 녹인 터치 여부가 중요한 것은 기초자산 가격이 녹인에 한 번이라도 진입하게 되면 조기 상환이 어려워지고 만기 상환 시 원금 손실 가능성도 부쩍 커지기 때문이다. 예컨대 H지수가 1만4,000일 때 발행된 ELS의 녹인이 기초자산가격의 65%이고 만기 상환 기준이 80%라고 가정할 경우 만약 H지수가 8,800까지 떨어져 녹인이 발생한 뒤 만기 때 H지수가 1만1,200까지 올라줘야 손실이 발생하지 않는데 이는 쉽지 않은 일이다.

반대로 녹인을 건드리지 않으면 만기 상환 시 기준가격의 60% 이상만 돼도 약속된 수익을 얻을 수 있는 만큼 가능한 녹인을 건드리지 않는 것이 절대적으로 투자자들에게 유리한 셈이다. 전균 삼성증권 이사는 "물론 녹인을 건드린다고 해도 지금 당장 원금에 손실이 발생하는 것은 아니고 지수가 다시 회복되면 원금을 보전할 수 있다"며 "하지만 지난해 8~9월 급락장을 경험한 투자자들이 다시 비슷한 상황이 재연되면서 불안을 느끼고 있다"고 말했다.

증권 업계에서는 현재 H지수 급락에 따른 ELS 녹인 우려가 과도하다는 지적도 나오고 있다. 녹인에 접어들었다고 해서 당장 투자자에게 원금 손실이 발생하는 것은 아니기 때문이다. 이중호 유안타증권 연구원은 "전 저점을 깬 지수가 문제로 다시 반등하고 있는 만큼 녹인에 대해 과도하게 우려할 필요는 없다"고 말했다.

한편 잠시 진정 국면에 접어들던 국제유가가 다시 하락하면서 원유 DLS의 원금 손실 가능성도 커지고 있다. 현재 녹인에 진입한 원유 DLS 발행액은 총 8,979억원으로 전체 원유 DLS 발행잔액(1조1,144억원)의 80.5% 차지하고 있다.

특히 2014년 이전 DLS는 대부분 원금 손실 구간에 진입했으며 앞으로 국제유가가 30달러선까지 추가 하락하면 지난해 발행된 DLS도 본격적으로 녹인에 들어설 것으로 보인다. 증권사의 한 관계자는 "지난해 5~6월 배럴당 60달러선을 돌파한 때 발행된 DLS는 이미 녹인을 터치했다"며 "50달러선에서 발행된 물량도 유가 하락에 따라 추가로 원금손실구간에 접어들 것"이라고 예상했다.

/박성호·박준호기자

junpark@sed.co.kr