|

|

☞ 중국 증시 급락… 왜?

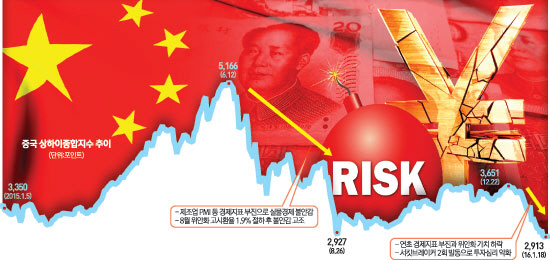

상하이종합지수 2주간 18% 하락

IPO·고위관료 거래 금지령 해제

물량 쏟아지기 전에 주식 매도

제조업 공급과잉·수출 부진 겹쳐 파산 위험 커진 중국 기업 많아

☞ 中 경제 앞으로 어떻게 될까

제조업·SOC 등 반등세 미미

금융업 성장기여도도 크게 축소

성장률 기대치 하향 조정하고서비스업 중심 구조개선 주목

중국증시가 2016년 첫 주부터 다시 흔들리고 있습니다. 상하이종합지수는 지난 2015년 6~7월 급락한 후 4·4분기 들어 반짝 회복됐다가 올 초 지난 2주 동안에만 18%나 하락했습니다. 중국이 올해 처음 도입한 서킷브레이커(지수 급등락시 시장매매를 일시적으로 중단하는 제도)가 두 번이나 발동된 후 실효성 논란 끝에 일주일 만에 잠정 폐지되기도 했습니다. 시장 특성을 고려하지 않은 어설픈 제도가 지수의 하락 폭을 키웠다고 평가하기도 합니다. 중국 증시는 왜 추락하고 있을까요. 중국 경제에 어떤 문제가 있는 걸까요.

최근 중국 증시가 급락한 원인에는 단기적 수급 악재, 중기적으로 위안화 환율의 불확실성, 중장기적으로는 경기 부진과 신용위험(구조조정)이 자리 잡고 있어요. 수급 악재란 주식 매도를 촉발시킬 재료가 생겼다는 얘기죠. 주식 시장 안정을 위해 시행한 기업공개(IPO) 중단과 대주주 및 고위관료 매도 금지령이 각각 2015년 12월과 2016년 1월부로 해제된다는 거예요. 주식이 쏟아질 것을 우려한 투자자들이 주식을 대거 내다 팔았다는 것이에요.

둘째는 위안화 환율의 불확실성입니다. 연초 증시 급락과 함께 위안화 가치가 2010년 이후 최저 수준으로 하락했고 미국 연방공개시장위원회(FOMC)의 금리 인상 후 신흥국의 투자자금 유출로 위안화의 매도 압력이 여전히 큽니다. 미국의 기준금리 인상으로 높은 금리를 찾아 중국에서 발을 빼려는 투자자들이 많아지고 그로 인해 위안화 가치도 더욱 떨어지는 것이에요. 위안화 약세(환율 강세)는 중국 증시의 유동성 효과와 투자심리를 악화시킬 수 있는 매우 중요한 변수입니다.

마지막은 거시 경제와 신용위험의 구조적 문제로 단기적으로 해결되지 않는 중장기적 부담 요인입니다. 올해 경기의 바닥 확인 여부와 제조업 불황, 공급과잉에 대한 해결의 실마리가 제공되지 않을 경우 결국 실적 부진과 기업파산·금리상승 위험 등 신용위험이 중국 증시의 상승을 제한할 것입니다. 장기 침체로 세계 상품수요는 줄었는데 중국의 과잉생산 구조는 축소되지 않아 어느 기업이 파산할지 모르는 위험이 이어지는 것이죠.

중국 경제의 구조적 문제는 과잉투자와 과소소비에서 출발합니다. 지난해 3·4분기까지 7% 성장률을 기록한 중국 경제는 제조업이 구조적인 과잉투자와 재고 문제, 고정투자와 수출수요 부진으로 계속 둔화되는 가운데 서비스업이 금융·부동산·신소비(온라인융합·외식·여행)를 중심으로 경기를 지탱했습니다. 중국 경제의 문제는 제조업의 핵심 전방산업인 부동산과 수출이 단기 부양정책에도 추세적으로 둔화하면서 경제성장률이 5년 연속 낮아지고 있다는 것입니다.

중국 경제는 최소 올 상반기까지 하강 압력이 지속될 것으로 전망됩니다. 성장률에 대한 기대치를 좀 더 낮춰야 합니다. 올해는 성장 축이 수출과 투자에서 민간 소비와 서비스 중심으로 전환하면서 성장동력의 공백과 마찰적 리스크가 예상됩니다. 중국이 완만한 구조조정을 선택해 기존 전통산업의 구조적 부진이 계속되면서 성장률 둔화를 유도할 가능성도 높습니다. 공공 인프라 투자의 확대와 서비스업의 성장 기여도 확대가 예상되지만 단기적으로 전통산업의 공백을 온전히 완충하기는 어려울 듯합니다.

구체적으로 우선 국내총생산(GDP)의 45%를 차지하는 고정투자와 GDP의 32%를 점유한 수출 경기의 부진이 이어질 것으로 전망됩니다. 특히 최근 5년간 경기 둔화의 핵심 원인이던 고정투자는 올해도 부동산과 제조업을 중심으로 부진할 가능성이 높습니다. 고정투자의 85%를 차지하는 제조업·부동산개발·사회간접자본(SOC)의 선행지표가 지난해 하반기에도 뚜렷하게 반등하지 못했습니다.

더욱이 제조업 부진을 올해는 서비스업이 완전히 메우지는 못할 것으로 전망됩니다. 물론 2013년부터 서비스업의 GDP 비중이 제조업을 초월해 지난해 기준 제조업의 GDP 비중은 43%인데 반해 서비스업은 52%까지 늘며 새 성장동력으로 자리하고 있는 점은 고무적입니다. 다만 이면에는 증권 시장 호황으로 인한 금융업의 비정상적 고성장이 있었습니다. 금융업은 지난해 19.2%나 성장했습니다. 반면 운수, 도소매, 외식·숙박, 부동산 등 기타 서비스업은 4~5%대 성장률에 그쳤습니다. 결국 지난해 금융업의 성장기여도는 올 들어 크게 축소될 가능성이 높아 중국이 7% 성장률을 유지하기는 어려워 보입니다.