|

이르면 9월부터 시중은행에서 보증을 더한 5~9%대 중금리 상품이 출시된다. 은행에 방문해 서류를 제출하지 않아도 24시간 모바일 뱅킹을 이용해 중금리로 대출을 받을 수 있는 것이다.

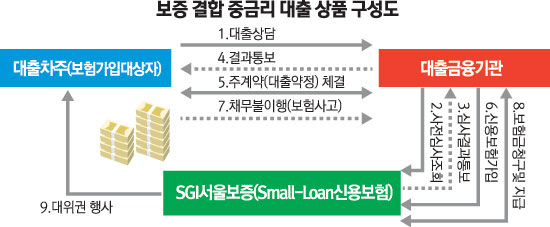

22일 금융 당국 등에 따르면 서울보증보험이 보증하는 비대면 신용대출 중금리 상품을 9월부터 시중은행이 취급한다. 비대면 대출인 만큼 소득 증빙 자료를 은행 영업점에 제출할 필요가 없으며 직업과 소득도 보지 않는다. 금융위원회는 다음주 이 같은 내용을 담은 중금리 대출 활성화 방안을 발표할 예정이다.

이 상품의 대출 과정은 고객이 휴대폰에 은행 모바일 뱅킹 애플리케이션을 깔고 이를 통해 개인 신상과 신용등급을 확인한 뒤 대출을 신청하면 시중은행과 서울보증보험의 심사를 거쳐 대출이 집행된다.

시중은행과 서울보증보험은 대출자의 과거 대출 이력과 그 과정에서 파악한 소득자료, 신용정보회사에 집적한 연체 이력 등을 취합해 대출 여부와 금리를 판단한다. 대출기간은 1년(만기일시상환)이나 1년6개월(원리금균등상환)이 될 것으로 전망된다. 시중은행에서 대출을 받기 힘든 6~7등급도 대출이 가능할 수 있다.

특히 서울보증보험이 대출금의 최대 85%까지 보증을 서는 방안이 논의되고 있어 29%에 이르는 카드론이나 10% 중반을 넘기는 저축은행 대출보다 금리가 낮을 것으로 예상된다. 이 때문에 기존 은행 대출한도를 채운 젊은 고객, 소득이 없는 주부 등을 중심으로 대출 수요가 있을 것으로 전망된다.

현재 우리은행의 모바일 뱅킹인 위비 대출은 서울보증보험이 100% 보증해 비슷한 구조로 대출하고 있다. 지난해 5월 말 출시해 현재까지 550억원이 나갔을 정도로 인기다.

그러나 당국이 중금리 대출 활성화라는 명분에 얽매여 저축은행과 인터넷은행이 주로 치중하는 사업 영역에 시중은행까지 끼워 넣었다는 지적이 나온다. 시중은행 관계자는 "중금리 대출 수요가 한정돼 있어 앞으로 저축은행 고객이 크게 줄어들 수 있다"고 말했다.

은행이 자체 신용평가 능력이 아니라 정책금융기관의 보증을 바탕으로 손쉬운 대출상품을 판매한다는 점도 문제다. 금융계 관계자는 "중금리 대출 활성화는 은행의 자체 신용평가 능력을 이용하라는 취지였는데 잘되지 않다 보니 정책금융을 동원하는 형식이 됐다"고 꼬집었다.

소득과 직업을 보지 않고 모바일로만 신청을 받기 때문에 대출자의 도덕적 해이 우려와 함께 총선을 앞둔 선심행정이라는 비판도 제기된다. 위비 대출의 경우 상환 능력이 낮은 대학생의 대출 신청이 이어지면서 초반 연체율이 10%까지 올랐다가 대출심사를 강화했다. 이런 지적과 관련해 금융위 관계자는 "시중은행이 신용등급이 낮은 대출자를 상대로 한 대출 경험이 없기 때문에 처음에는 보증을 받겠지만 향후에는 자체 능력으로 중금리 상품을 내놓게 될 것"이라고 설명했다. /임세원·조민규기자 why@sed.co.kr