|

이번주 코스피지수는 제한적인 상승세를 보일 전망이다.

유럽중앙은행(ECB)의 통화 완화 정책, 중국의 경기 부양책, 미국 연방준비제도(Fed)의 기준금리 인상 시기 지연 등 주요국들의 정책 기대감이 긍정적인 영향을 미칠 것으로 예상된다. 하지만 증시의 근본적인 체력인 기업들의 실적이 지속적으로 부진하기 때문에 지난주에 나타났던 코스피지수 반등 현상이 꾸준히 이어지기는 힘들 것으로 보인다. 전문가들은 증시를 둘러싼 이 같은 환경 속에서는 실적이 개선된 업종을 비롯해 외국인과 기관투자가가 선호하는 종목에 주목해야 한다고 조언했다.

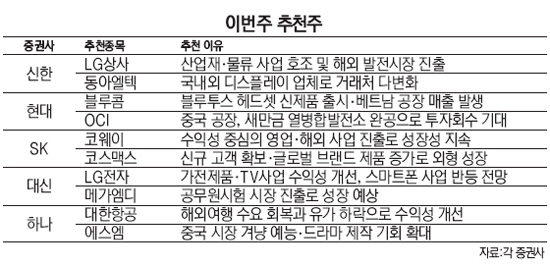

신한금융투자는 LG상사를 추천 종목으로 선정했다. 신한금융투자는 "LG상사의 산업재와 물류 사업이 앞으로 실적 개선을 견인해 영업이익이 전년 대비 206% 증가한 2,496억원을 기록할 것"이라며 "해외 발전시장 사업 확대에 따른 수혜도 기대된다"고 설명했다.

현대증권은 음향부품 제조업체인 블루콤을 추천주로 제시했다. 현대증권은 "블루투스 헤드셋 출하량이 늘어나면서 블루콤의 실적이 4년 연속 개선됐다"며 "올해 블루투스 헤드셋 신제품이 출시되고 베트남 공장에서 매출이 발생하면 실적이 더욱 좋아질 것"이라고 전망했다.

SK증권은 코웨이를 추천했다. SK증권은 "코웨이는 지난해 사상 최고의 실적을 달성했다"며 "해외 사업 진출과 신규 사업 확대를 바탕으로 올해도 성장세를 이어갈 것"이라고 내다봤다.