“손해율이 높지만 금융당국의 눈치와 연계상품에 가입돼 있는 고객 이탈 가능성 때문에 사업을 접기도 힘듭니다. 그렇다고 무작정 보험료를 높게 받자니 그 또한 고객 민원 등으로 이어져 이래저래 골치가 아픈 상황입니다.”

한 대형 보험사 임원은 최근 기자와 만나 실손보험상품과 관련한 고충을 토로했다. 업계 평균 손해율이 지난해 120%를 넘어서는 등 사업 영위가 갈수록 어려워지고 있지만 차마 발을 빼기 힘든 상황 탓이다.

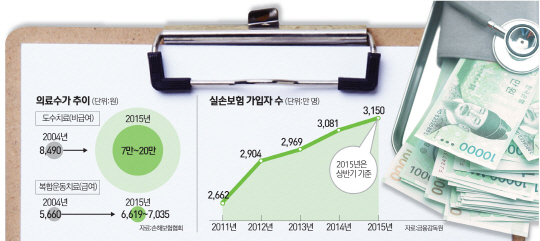

24일 금융계에 따르면 우리 국민 5명 중 3명이 가입 중이라는 이른바 ‘국민보험상품’인 실손보험이 점차 보험사들에 애물단지가 되고 있다. 치솟는 손해율로 가입자를 모을수록 적자가 누적되는 구조 때문이다. 반면 가입자 증가세는 꾸준히 상승곡선을 그리고 있다. 금융감독원에 따르면 실손보험 가입자 수는 지난 2011년 2,662만명에서 지난해 상반기에는 3,150만명을 넘어섰으며 지난해 말 업계의 절판 마케팅 등을 감안하면 이 같은 증가세가 계속될 것으로 전망된다.

보험 업계는 국내 건강보험제도의 허점이 실손보험의 높은 손해율로 이어진다는 지적을 제기한다. 한국의 건강보험제도는 공적 보험이 적용되는 급여 항목과 개인이 의료비를 부담해야 하는 비급여 항목으로 나뉜다. 비급여 항목은 또다시 치료 목적에 해당하는 법정비급여와 미용이나 성형 목적에 해당하는 임의비급여로 나뉜다. 실손보험 가입자는 법정비급여에 포함된 항목과 관련한 치료를 받았을 경우 최소 80%에서 최대 100%까지 치료비를 보험금으로 받을 수 있다. 게다가 급여항목의 본인 부담금 중 90%가 보험금으로 나온다. 즉 실손보험으로 의료비의 거의 대부분을 보장 받을 수 있다는 얘기다.

최근 한 생보사가 ‘절대 해약하지 말아야 할 보험상품’으로 인정했을 정도로 소비자에게 큰 도움이 되는 실손보험이 보험 업계의 가장 큰 현안으로 떠오른 것은 과잉진료 탓이다. 업계에서는 실손보험 가입자 대상의 과잉진료가 빈번한 이유로 치료비의 비표준화를 첫 번째로 꼽는다. 건강보험심사평가원이 분석한 결과에 따르면 비급여 영역의 코드 표준화 비율은 9.7%에 불과하다. 다시 말해 코드 표준화가 돼 있지 않은 나머지 90.3%의 진료 항목에 대해서는 의사가 임의적으로 가격을 정할 수 있다. 반면 급여 항목은 심평원으로부터 치료비의 적정성 여부를 평가 받는 동시에 약제나 재료 가격을 고시해야 해 가격이 표준화돼 있다.

또 비급여 진료의 비용이 지나치게 높고 지속적으로 인상되고 있다는 게 업계의 분석이다. 실제 맨손으로 하는 물리치료인 도수치료의 경우 건당 치료비가 지난 2004년에는 8,490원에 불과했지만 2006년 가격 통제를 받지 않는 건강보험 비급여 항목으로 전환된 후에는 7만원 이상으로 대폭 늘었다. 반면 급여 항목인 물리치료 등의 복합운동치료는 같은 기간 5,660원에서 6,619~7,035원으로 소폭 증가하는 데 그쳤다.

이 외에도 지난해 감사원에서 ‘의료서비스 관리 실태’를 조사한 결과에 따르면 955개 비급여 진료 항목의 병원별 치료비 차이가 평균 7.5배가 난다. 항목별로 살펴보면 근골격계질환에 많이 사용되는 체외충격파 치료는 가장 저렴한 곳이 5,000원인 반면 비싼 곳은 500만원을 받아 가격이 1,000배가량 차이가 난다. 또 류머티즘성관절염 등에 효과가 있는 셀레나제티프로주사는 가장 저렴한 곳이 5,000원인 반면 가장 비싼 곳은 143만6,800원에 달했다. 이런 상황에도 불구하고 관련 제도의 허점으로 비급여 부문의 치료비는 의료계 내의 자체 기준과 의사 개인의 양심적 판단에 따라 결정될 수밖에 없는 상황이다.

이 때문에 비급여와 관련한 실손보험금 청구는 가파르게 늘고 있다. 손해보험협회에 따르면 비급여 의료비는 2010년 17조9,000억원에서 2014년 24조원으로 1.3배가량 늘어나는 데 그쳤지만 실손 비급여 보험금은 같은 기간 800억원에서 1조5,000억원으로 무려 17배 증가했다. 비급여 의료비에서 실손보험금이 차지하는 비중 또한 0.4%에서 6.3%로 대폭 증가했다.

이 같은 비급여 관련 과잉청구 사례는 일상에서도 심심찮게 목격할 수 있다. 실제 허리와 목의 통증으로 16일간 입원한 한 여성이 500만원이 넘는 보험금을 청구한 사례는 업계에 잘 알려져 있다. 이 여성을 치료한 병원은 실손보험 가입 여부를 체크한 후 도수치료를 권해 회당 20만원에 달하는 도수치료를 비롯한 갖가지 물리치료를 제공한 뒤 최종 560만원을 보험사에 청구했다. 병원 측은 통원으로 치료를 받을 경우 하루에 환급 받을 수 있는 치료비 한도가 25만원 내외에 불과하다는 점을 노려 이보다 한도가 높은 입원치료를 권해 이 같은 과잉진료가 가능했다.

보험 업계 관계자는 “동일 의료서비스와 관련해 실손보험의 비급여 수가가 자동차보험 대비 92.2%가 높을 정도로 실손보험 가입자를 대상으로 한 과잉진료가 만연해 있다”며 “특히 도수치료, 신경성형술, 고주파 열치료술, 증식치료, 태반주사, 마늘주사 등 고급 비급여 의료서비스가 많아진 것도 영향을 미쳤다”고 말했다.