실손보험이 이미 국민보험상품으로 자리매김했지만 보험 가입에 따른 혜택은 여전히 몇몇 가입자에게 집중돼 있는 구조다. 갑작스러운 위험에 대비한다는 보험상품의 특성상 이는 어쩔 수 없다는 주장도 있지만 치료가 필요 없는 이들이 상당한 보험금을 수령하는 사례가 꾸준히 적발돼 문제가 있다는 지적이 제기된다. 결국 보험료 상승으로 인한 대다수 가입자의 피해로 이어져 이른바 ‘의료 쇼핑’을 유발하는 불분명한 비급여 항목 부문을 개선해야 한다는 목소리가 힘을 얻고 있다.

24일 보험개발원에 따르면 급여와 비급여 부문을 합친 보험사의 실손보험금 지급액은 지난 2012년 3조4,137억원에서 2014년에는 4조9,228억원으로 껑충 뛰었다. 가입자 중 실손보험금을 수령한 이의 비율은 20.82%에서 23.15%로 높아졌으며 1인당 평균 보험금 수령액 또한 같은 기간 58만원에서 67만7,000원으로 늘어나 실손보험 가입이 각 가정의 의료비 부담을 경감시켜주는 것으로 나타났다.

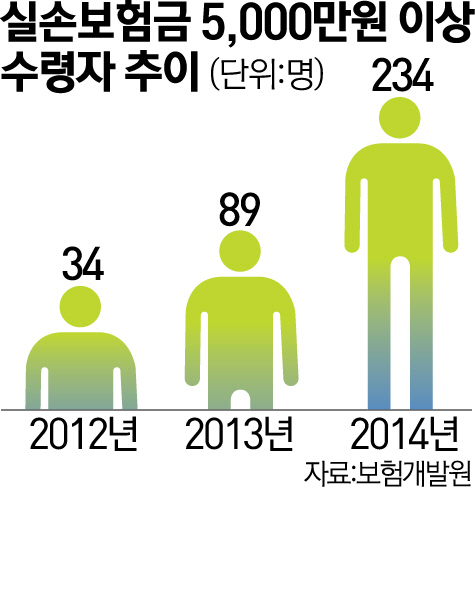

문제는 이 같은 혜택이 소수에 집중돼 있다는 점이다. 연간 실손보험금 수령액이 5,000만원 이상인 가입자는 2012년 34명에서 2013년 89명, 2014년 234명으로 매년 3배가량 늘어나는 추세다. 실제 보험개발원이 실손보험금 수령액이 많은 상위 10명을 조사한 결과 이 중 2명은 경미한 상해를 반복 치료하는 방법으로 보험금을 타냈다. 55세 여성인 A씨는 도수치료 등을 통한 과잉진료와 반복 입퇴원하는 방식으로 1억1,960만원의 보험금을 수령했으며 또 다른 55세 여성 B씨는 통원치료비 등의 명목으로 9,830만원을 받았다. 보험사에서 지급한 실손보험금은 모두 의료비로 나가기 때문에 결국 이들을 치료한 병원만 배를 불려준 꼴이다.

실손보험금 지급 현황을 살펴보면 규모가 작은 의료기관일수록 비급여가 차지하는 비중이 높아 이들 기관의 ‘도덕적 해이’를 의심해야 한다는 지적도 나온다. 2014년 기준으로 소규모 의원이 신청한 실손보험금 중 비급여 비율은 76.0%, 소규모 병원은 72.7%였다. 반면 어느 정도 진료 항목이 표준화돼 있는 종합병원과 상급종합병원은 각각 59.2%와 64.6%로 소규모 병·의원에 비해 낮은 수치를 기록했다. 특히 종합병원과 상급종합병원의 비급여 비율은 지난 2년간 각각 2.2%포인트, 1.7%포인트 하락한 반면 소규모 의원과 병원의 비급여 비율은 3.1%포인트와 0.8%포인트씩 상승해 비급여 부문이 되레 높아지고 있다. 실제 보험개발원이 하지정맥류와 관련한 실손보험금 청구 현황을 조사한 결과를 보면 상급종합병원은 70만~180만원 수준인 반면 소규모 의원은 350만~420만원에 달했다.

업계의 한 관계자는 “피고용 의사가 많은 대형 병원과 달리 원장이 모든 것을 챙기는 소규모 병원이나 의원 등에서는 과잉진료가 나타날 가능성이 상대적으로 높다”며 “일부 의원들은 실손보험금 청구 방법 등을 인터넷에 자세하게 안내해주는 방법을 동원하는 방식으로 과잉진료를 유발하고 있다”고 밝혔다.