매년 꼬박꼬박 적금을 부어 왔던 회사원 김착실 씨는 “저금리 시대에 이대론 안 되겠다”는 결론을 내렸다. 그나마 이율이 높은 저축은행조차 적금 금리가 2%대(1년 만기 기준)에 불과하기 때문이다. 2,000만원을 적금 통장에 넣어둬도 1년 후 이자는 50만원 꼴로, 여기에 15.4%의 세금까지 떼고 나면 남는 게 없다.

다행히 최근 절세 상품이 다양해지면서 저금리 시대에 한 푼이라도 더 수익을 올리려는 투자자들에게 인기를 얻고 있다. 순수익 200만원 까지 비과세 혜택을 제공하는 개인종합자산관리계좌(ISA), 펀드 매매차익과 환차익을 최장 10년간 비과세하는 해외주식투자전용펀드, 납입 금액의 13.2%를 공제해주는 연금저축계좌·개인형퇴직연금(IRP) 등은 지금 뿌려두면 풍성한 결실로 돌아올 씨앗이다.

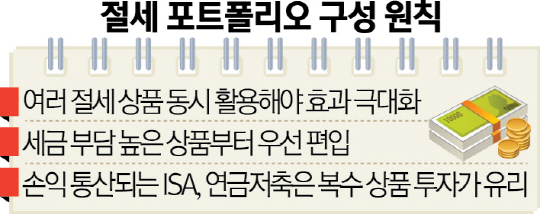

전문가들은 “여러 절세 상품을 활용해 절세 효과뿐만 아니라 분산 투자 효과도 거둘 수 있다”고 입을 모은다. 비과세 해외펀드로 해외 주식형 펀드에 투자하고 ISA에서는 원금보장형 투자 상품을, 연금저축과 IRP로 채권형 펀드에 투자하는 식이다. 김후정 유안타증권 연구원은 “저금리 속 비과세 혜택은 놓치기 아까운 기회”라며 “장기적인 관점에서 투자를 고려할 필요가 있다”고 설명했다.

다만 상품별로 가입 자격과 납입 한도, 가입 가능 기간 등을 꼼꼼히 살펴야 한다. 예를 들어 ISA는 은퇴자, 주부, 학생 등은 가입할 수 없다. 수수료 역시 지나치게 높으면 절세 효과를 깎아 먹을 수 있기 때문에 잘 알아둘 필요가 있다. 무엇보다도, ISA·비과세 해외펀드 등은 시장 변동에 따라 원금을 잃을 수 있어 신중히 결정해야 한다.

/유주희기자 ginger@sedaily.com