노경철 SK증권 연구원

노경철 SK증권 연구원바디텍메드는 체외진단(IVD, In Vitro Diagnostics) 의료기기 내 면역화학진단 장비와 카트리지를 개발, 판매한다. 지난해 전체 매출의 89%를 진단 카트리지 사업에서 달성했고, 전체 매출의 99%는 해외 수출에서 나온다.

이 회사는 면역화학적 방식을 이용해 여러 질환들을 진단하는 제품을 개발하고 있다. 면역화학적 진단방식은 아주 짧은 시간 내에 가장 저렴한 방식으로 특정 병이나 신체 상태를 진단할 수 있어 체외진단 내 가장 많은 매출 비중(40%~50%)을 차지해왔다. 최근에는 체외진단을 할 때 가장 작은 단위인 분자를 진단할 수 있는 수준에 근접해 정확성이 매우 높아졌다. 바디텍메드는 높은 정확도와 사용자 편의성을 바탕으로 가파른 성장을 이어왔다. 특히 올해는 3가지의 플랫폼 진단장비(ichroma, TRIAS, AFIAS-6)를 이용해 감염성 질환에서 심혈관 질환, 호르몬 질환 등에 이르기까지 총 33개 항목에 대해 진단 검사가 가능한 카트리지를 출시할 예정이다. 지난해까지는 3가지 플랫폼 진단장비 중 ichroma 관련 장비 및 카트리지만 판매했다.

매출의 대부분이 수출에서 나오는 만큼 꾸준히 해외 시장 공략을 강화하고 있다. 지난 3월 미국의 거대 의료기기 유통사에 제품을 납품하는 진단회사인 이뮤노스틱스(Immunostics)사의 지분 100%를 인수했다. 이 회사를 통해 연간 100억원 이상의 추가 매출뿐 아니라 전략적인 미국 시장 진출도 가능해졌다. 올해 1월 출시한 초고감도 휴대용 면역화학진단 플랫폼기기는 일본 아크레이(ARKRAY)사를 통해 일본시장에 판매할 예정이다. 또 이번달에 선보일 예정인 ‘AFIAS-6’는 기존 대형진단기기를 대체할만한 성능을 지닌 전자동 다중진단 플랫폼 기기로 선진국에 판매할 예정이다. 혁신적인 제품 출시와 전략적인 해외시장 진출로 실적도 크게 개선될 전망이다.

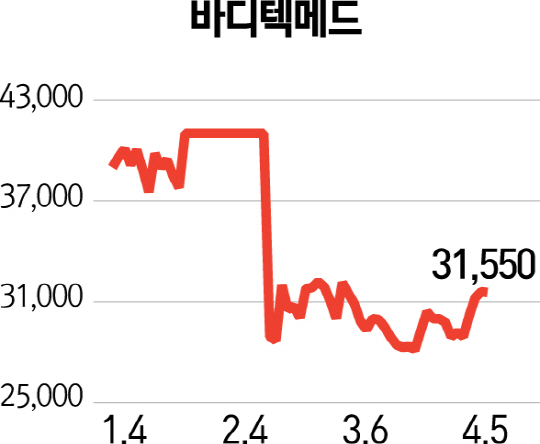

하지만 주가는 좀처럼 힘을 쓰지 못하고 있다. 지난해 하반기 코스닥시장에 상장한 이후 급락한 상태로 머물러 있는 것. 주가가 좋지 않은 가장 큰 원인은 전체 매출에서 중국 매출의 비중이 지나치게 크다 보니 중국 경제에 너무 민감한 것이다. 하지만 올해부터 중국 매출의 비중은 크게 감소할 전망이다. 미국을 비롯해 중동, 아시아지역으로 판매 채널이 빠르게 확대되고 있기 때문이다. 주가 하락의 또 다른 원인은 코스닥상장 이전에 너무 주가가 올라 밸류에이션이 부담스러웠기 때문이다. 하지만 지금은 주가가 바닥권이기 때문에 매수를 고려해 볼 기회다.