백광제 교보증권 연구원

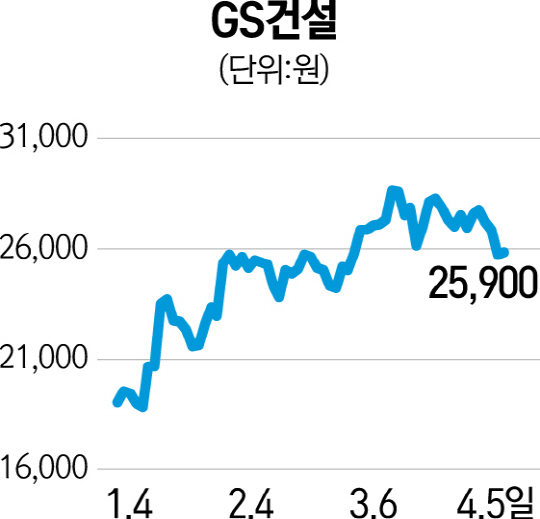

백광제 교보증권 연구원GS건설에 대한 관심이 필요한 시점이다. 최근 해외 건설사업을 하는 대형 종합 건설사들의 실적 개선이 가시화하고 있고, 연초 이후 주가도 종합주가지수 대비 높은 상승률을 보이고 있다. 대형 건설사들에 대한 투자 심리 회복은 △저가 수주 종료 시점 가시화에 따른 실적 우려 완화 △유가 바닥 인식 확산과 부진했던 해외 수주 회복 △대출규제 등 정부 정책 기조 변화에도 불구하고 지속되는 분양시장 호조 등으로 실적 회복이 기대되기 때문이다. GS건설은 대형 건설사들의 실적이 회복될 때 영업이익률 면에서 상대적으로 우위를 점하고 있다. 최근 주가가 많이 오른 만큼 조정을 받을 때는 매수 관점에서 적극적인 대응이 필요하다고 판단된다.

건설업종 상장사들의 주가는 지난 수 년 간 약세를 면치 못했지만 올해 1월 중순을 기점으로 상승세를 보이고 있다. 유가가 바닥이라는 인식이 확산되고 있을 뿐만 아니라, 정유 마진 개선에 따른 해외 발주가 회복되고 있다. 또 공급과잉 논란과 정부 정책기조의 변화에도 불구하고 올해 분양시장은 지속적인 호조를 보이고 있다. 지난해 하반기 이후 논란이 됐던 업종 불확실성도 대부분 제거돼 대형 건설사의 연간 실적 회복은 가시화된 상태다.

지난해 실적악화에 따른 기저효과로 올해 영업이익 개선율은 상대적으로 돋보일 것으로 보인다. GS건설의 연간 영업이익은 해외부문 대형 손실 영향으로 2014년 510억원, 2015년 1,220억원으로 매출액 대비 낮았다. 하지만 올해는 높은 주택 브랜드 인지도에 따른 재개발·재건축 등 주택수주 호조로 마진이 높은 주택부문 매출이 지난해 1조9,000억원에서 올해 3조4,000억원으로 크게 증가할 것으로 보여 지난해 대비 100% 이상의 영업이익 개선도 가능해 보인다.

해외 신규 수주에서도 성과를 올리고 있다. 최근 낙찰받은 싱가포르 T301공사, 최저가 입찰자로 결정된 아랍에미리트(UAE) 중질유처리시설(POC)이 각각 1조7,000억원과 3조원 규모다. 여기에 수의계약을 진행 중인 공사까지 고려하면 상반기 내에 수주 목표를 달성할 가능성이 높다. 올해 수주 물량은 오는 2018년 실적에까지 긍정적인 영향을 미쳐 장기적으로 성장과 이익개선을 모두 가능하게 할 것으로 예상된다.